FAQ: Fragen zu Schulden

Verschaffen Sie sich einen Überblick über Ihre Finanzen und stellen Sie Ihr Einkommen bzw. Guthaben und Ihre Schulden gegenüber. Wie Sie danach vorgehen, erklären wir hier.

Eine Schuldnerberatung erarbeitet mit Ihnen gemeinsam einen Lösungsweg, wie Sie Ihre Schulden abbauen können. Oder Sie wenden sich an einen Anwalt für Schulden.

Bei Schulden tritt Verjährung normalerweise nach drei Jahren ein. Lesen Sie hierzu auch unseren Ratgeber zur Einrede der Verjährung.

Inhalt:

Wichtige Ratgeber zum Thema Schulden:

Was sind Schulden laut Definition?

Als Schulden werden sämtliche Zahlungsverpflichtungen gegenüber einem Gläubiger bezeichnet.

Sie entstehen zum Beispiel, wenn Sie Ihr Konto überziehen, einen Dispokredit verwenden oder ein Auto auf Raten kaufen.

Sobald Sie einen Vertrag schließen und nicht sofort bezahlen, machen Sie Schulden.

Das ist unproblematisch, solange Sie Ihre Verbindlichkeiten rechtzeitig und in vollem Umfang bezahlen können.

Tipp! Planen Sie vor jeder Kreditaufnahme oder ratenfinanzierten Anschaffung ausreichend finanziellen Spielraum für die Rückzahlung der Schulden ein. Berücksichtigen Sie, dass unvorhergesehene Ausgaben hinzukommen oder Einkommen plötzlich wegfallen können.

Schuldenarten und Schuldenfallen

Schulden entstehen aus vielen Gründen. Wichtig ist, dass nicht unbedingt die Höhe der Schulden zählt. Entscheidend ist vor allem, welche Schulden man hat und wie dringend sie sind.

Bei der Schuldentilgung ist es wichtig, die Art der Schulden richtig einzuschätzen. Sonst besteht die Gefahr, dass wichtige Rechnungen liegen bleiben und größere Probleme entstehen.

In der Schuldnerberatung wird deshalb zwischen zwei Arten von Schulden unterschieden:

- Primärschulden: Diese sind besonders wichtig, weil sie die Lebenshaltung des Schuldners und seiner Angehörigen gefährden. Hierzu gehören beispielsweise Mietschulden, die im schlimmsten Fall zur Kündigung des Mietvertrags und zur Zwangsräumung führen.

- Sekundärschulden: Sie sind weniger dringend, weil sie die Existenz des Schuldners nicht unmittelbar gefährden.

Diese Einteilung in Primär- und Sekundärschulden hilft, den Überblick zu behalten und das vorhandene Geld sinnvoll einzusetzen. So können Betroffene zuerst die wichtigsten Schulden bezahlen und größere Risiken vermeiden.

Ratgeber über existenzgefährdende Schulden:

Unterschied zwischen Schulden und Verbindlichkeiten

Juristen verstehen unter einer Verbindlichkeit die rechtliche Pflicht eines Schuldners, eine bestimmte Leistung gegenüber einem Gläubiger zu erbringen.

Die geschuldete Leistung kann in einem Tun – bspw. der Bezahlung – oder einem Unterlassen bestehen.

Die Verbindlichkeit ist das Gegenstück einer Forderung. Sie beruht auf einem Vertrag oder einem anderen Schuldverhältnis, wie die folgenden Beispiele verdeutlichen.

Vertragliche Verbindlichkeiten:

- Pflicht des Käufers zur Kaufpreiszahlung

- Pflicht des Verkäufers, zur Warenübergabe und zur Übertragung des Eigentums

- Pflicht des Darlehensnehmers zur Rückzahlung der Darlehensschulden

Gesetzliche Verbindlichkeiten:

- Schadensersatzpflicht nach einem fahrlässig verursachten Verkehrsunfall

- Gesetzliche Unterhaltspflicht der Eltern gegenüber ihren Kindern

- Steuerschulden als öffentlich-rechtliche Verbindlichkeit gegenüber dem Fiskus

Ratgeber über weitere Schuldenarten:

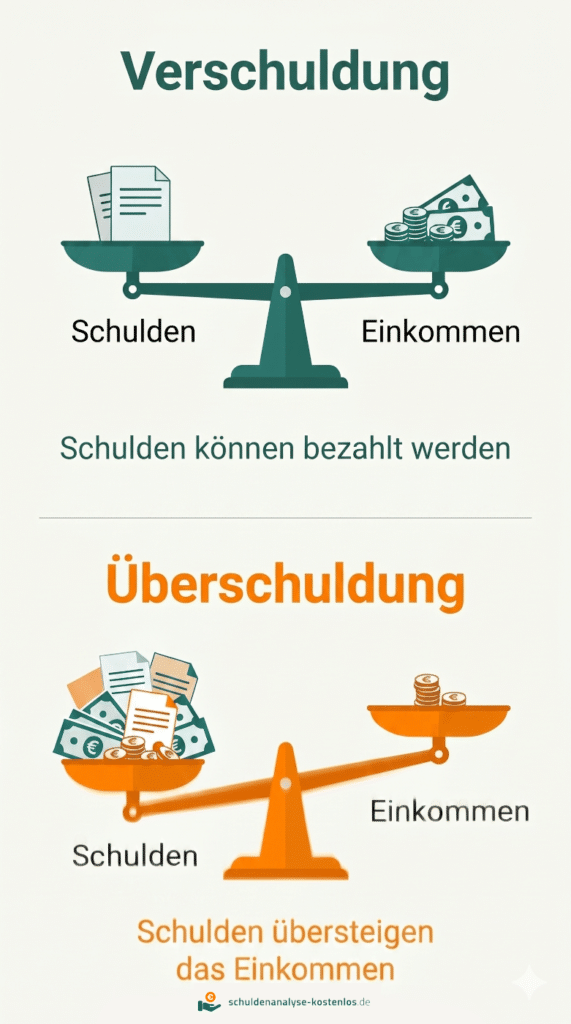

Unterschied zwischen Verschuldung und Überschuldung

Verschuldung bedeutet, dass Sie zwar Schulden haben, Ihre Raten und Verbindlichkeiten jedoch noch regelmäßig und pünktlich bezahlen. Ihr Einkommen reicht zum Beispiel, um einen Kredit zurückzuzahlen.

In diesem Fall sind Schulden nichts Ungewöhnliches. Viele Menschen finanzieren größere Anschaffungen wie Möbel auf diese Weise.

Wichtig ist nur, dass Sie genug Geld übrig haben, um die monatlichen Zahlungen sicher leisten zu können. Planen Sie dabei mögliche Risiken ein, etwa unerwartete Ausgaben oder weniger Einkommen.

Problematisch wird es, wenn aus der Verschuldung eine Überschuldung wird. Das passiert, wenn Ihr Einkommen dauerhaft nicht mehr ausreicht, um Ihre Lebenshaltungskosten und Schulden und Rechnungen zu bezahlen.

Gründe für Überschuldung gibt es viele. Häufig sind es einschneidende Veränderungen im Leben, zum Beispiel ein plötzlicher Jobverlust oder die Trennung vom Partner. Auch mangelnde Erfahrung im Umgang mit Geld kann dazu führen, dass man den Überblick verliert.

Wenn Sie merken, dass Sie Ihre Rechnungen oder Raten nicht mehr bezahlen können, sollten Sie schnell handeln. Warten Sie nicht. Eine Schuldnerberatung hilft Ihnen, Lösungen zu finden. Sie erhalten Unterstützung, um wieder Ordnung in Ihre Finanzen zu bringen.

Ratgeber zu Schulden in schwierigen Lebenssituationen:

Raus aus den Schulden – Ihre Möglichkeiten

Es gibt im Wesentlichen drei Möglichkeiten, wie Sie Ihre Schulden loswerden:

- Sie bezahlen alle Schulden vollständig ab.

- Sie handeln mit Ihren Gläubigern einen Schuldenvergleich aus und zahlen nur bestimmten Teilbetrag.

- Sie beantragen Privatinsolvenz.

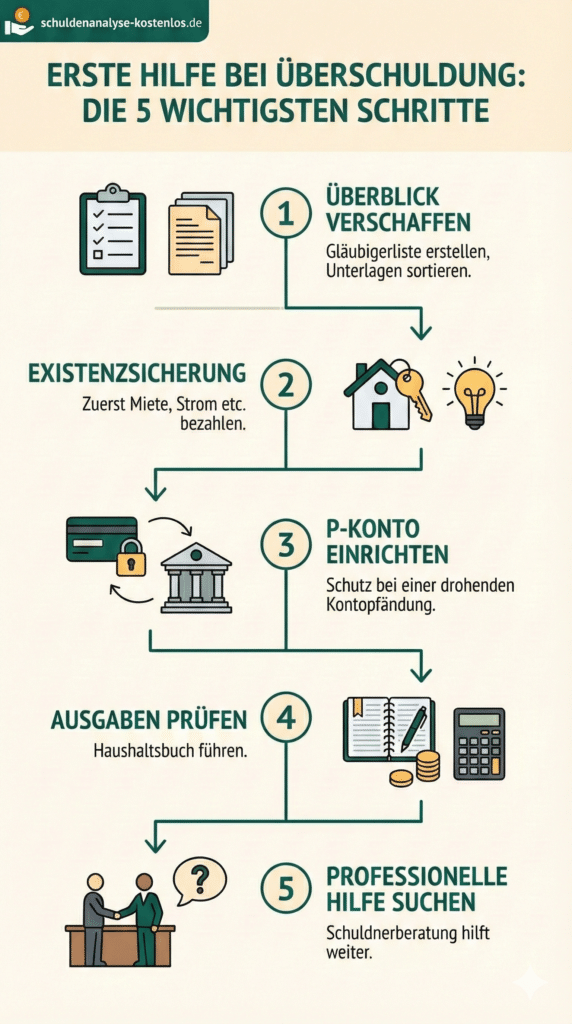

Wichtig ist in jedem Fall, dass Sie handeln und die ersten Schritte wagen. Was Sie machen können bei hohen Schulden, zeigt Ihnen die folgende Infografik. Mehr Informationen finden Sie im nächsten Abschnitt.

Erste Schritte zum Schuldenabbau

Um herauszufinden, welche der drei Lösungen für Sie die richtige ist, müssen Sie Ihre finanzielle Situation genau kennen und herausfinden, wie viel Geld Sie überhaupt zum Schuldenabbau zur Verfügung haben.

- Verschaffen Sie sich einen Überblick über Ihre Finanzen. Stellen Sie Ihre Einnahmen und Ausgaben gegenüber und führen Sie ein Haushaltsbuch, um Einsparmöglichkeiten aufzudecken.

- Sortieren Sie alle wichtigen Unterlagen – am besten nach Gläubiger und chronologisch geordnet.

- Wenn Sie unsicher sind, wie hoch Ihre Schulden inzwischen sind, können Sie bei Ihren Gläubigern eine Auflistung aller Schulden – sog. Forderungsaufstellung – anfordern.

- Informieren Sie Ihre Gläubiger unbedingt rechtzeitig über Ihre Zahlungsschwierigkeiten und machen Sie deutlich, dass Sie Ihre Verbindlichkeiten auf jeden Fall erfüllen wollen. Das verbessert Ihre Chancen bei späteren Verhandlungen zur Schuldenregulierung.

- Vereinbaren Sie so schnell wie möglich einen Termin bei der Schuldnerberatung. Die Berater erarbeiten mit Ihnen ein Konzept zum Schuldenabbau und verhandeln ggf. auch mit Ihren Gläubigern darüber.

- Suchen Sie Hilfe bei Ihrer Familie und Freunden. Es erleichtert enorm, die eigenen Sorgen und Nöte mit nahestehenden Menschen zu teilen, selbst wenn sie Ihnen keine finanzielle Hilfe bei Ihren Schulden bieten können.

- Achten Sie darauf, neue Schulden zu vermeiden! Lassen Sie sich erst beraten, bevor Sie eine Umschuldung in Angriff nehmen.

Auch wenn es lange dauern wird, alle Schulden zu bezahlen – verlieren Sie Ihr Ziel nicht aus den Augen und halten Sie durch. Jeder kleine Schritt, jede kleine Rate bringt Sie einem neuen, schuldenfreien Leben ein Stück näher.

Hier finden Sie weitere Hintergrundinformationen über Schulden:

Kann man Schulden erben?

Nicht nur das Vermögen, sondern auch Schulden des Verstorbenen sind vererbbar. Und seine Erben haften hierfür mit ihrem persönlichen Vermögen. Die Hinterbliebenen haben mehrere Handlungsoptionen:

- Sie können das Erbe ausschlagen, erhalten dann aber auch keinen Pflichtteil.

- Sie beantragen ein Nachlassinsolvenzverfahren und beschränken damit die Haftung für die Schulden des Erblassers auf den Nachlass, also auf das Erbe. Sie haften dann nicht mehr persönlich.

- Sie berufen sich auf die Dürftigkeitseinrede, wenn der Nachlass noch nicht einmal für die Kosten einer Nachlassinsolvenz reichen würde.

Falls Sie das Erbe annehmen, können Sie innerhalb der ersten drei Monate nach der Annahme möglichen Gläubigern gegenüber die Zahlung verweigern, indem Sie sich auf die Dreimonatseinrede berufen. Lassen Sie sich auf jeden Fall fachlich beraten. Suchen Sie einen Anwalt auf, der sich mit Erbrecht auskennt.

Weitere Ratgeber: