FAQ: Überschuldung

Überschuldung liegt vor, wenn Einkommen und Vermögen nicht mehr ausreichen, um die Schulden zu bezahlen.

Ein Grund ist Arbeitslosigkeit bzw. reduzierte Arbeit. Weitere Überschuldungsgründe haben wir hier aufgelistet.

Wenn Sie Ihren Zahlungspflichten mehr nachkommen können, drohen z. B. Mahnungen, die Abnahme der Vermögensauskunft und eine Kontopfändung. Hilfe erhalten Sie bei einer Schuldnerberatung.

Inhalt:

Weiterführende Informationen zu Schulden und zur Überschuldung:

Was bedeutet der Begriff „Überschuldung“?

Was ist eine Überschuldung? Laut einfacher Definition gilt eine Person dann als überschuldet, wenn ihr Einkommen und ihr Vermögen nicht mehr dazu ausreichen, ihre offenen Rechnungen, fällige Kreditraten etc. zu zahlen – und dieser Zustand über einen längeren Zeitraum anhält.

Eine Überschuldung ist in diesem Zusammenhang nicht mit der Verschuldung zu verwechseln. Jede Person, die Schulden hat, gilt als verschuldet – das gilt also zum Beispiel auch für Personen, die einen Immobilienkredit abzahlen. Erst wenn offene Rechnungen nicht mehr bezahlt werden können, kann der Betroffene als überschuldet bezeichnet werden.

Ist eine private Insolvenz bei bestehender Überschuldung zwingend nötig? Nein, überschuldete Privatpersonen müssen – im Gegensatz zu Unternehmen – nicht zwingend ein Insolvenzverfahren anmelden. Häufig ist dies jedoch der einzige Weg aus der finanziellen Misere.

Die 10 häufigsten Gründe für die Überschuldung privater Haushalte

Laut dem iff-Überschuldungsreport 2021 waren im Jahr 2020 6,85 Millionen Menschen in Deutschland von einer Überschuldung betroffen. Doch aus welchem Grund häufen Personen so hohe Schulden an, dass sie diese nicht mehr abbezahlen können?

Der iff-Überschuldungsreport nennt die folgenden Hauptgründe für eine Überschuldung von Privatpersonen:

- Arbeitslosigkeit bzw. reduzierte Arbeit

- Einkommensarmut

- Krankheit

- Scheidung bzw. Trennung

- gescheiterte Selbstständigkeit

- nicht an die finanziellen Möglichkeiten angepasstes Konsumverhalten

- Sucht

- fehlende finanzielle Allgemeinbildung

- unwirtschaftliche Haushaltsführung

- Straffälligkeit

Es fällt auf: Häufig ist die Überschuldung nicht selbst verschuldet, wie etwa bei plötzlich eintretender Arbeitslosigkeit oder einer Krankheit.

Wege aus der Überschuldung: Unsere Tipps für Betroffene!

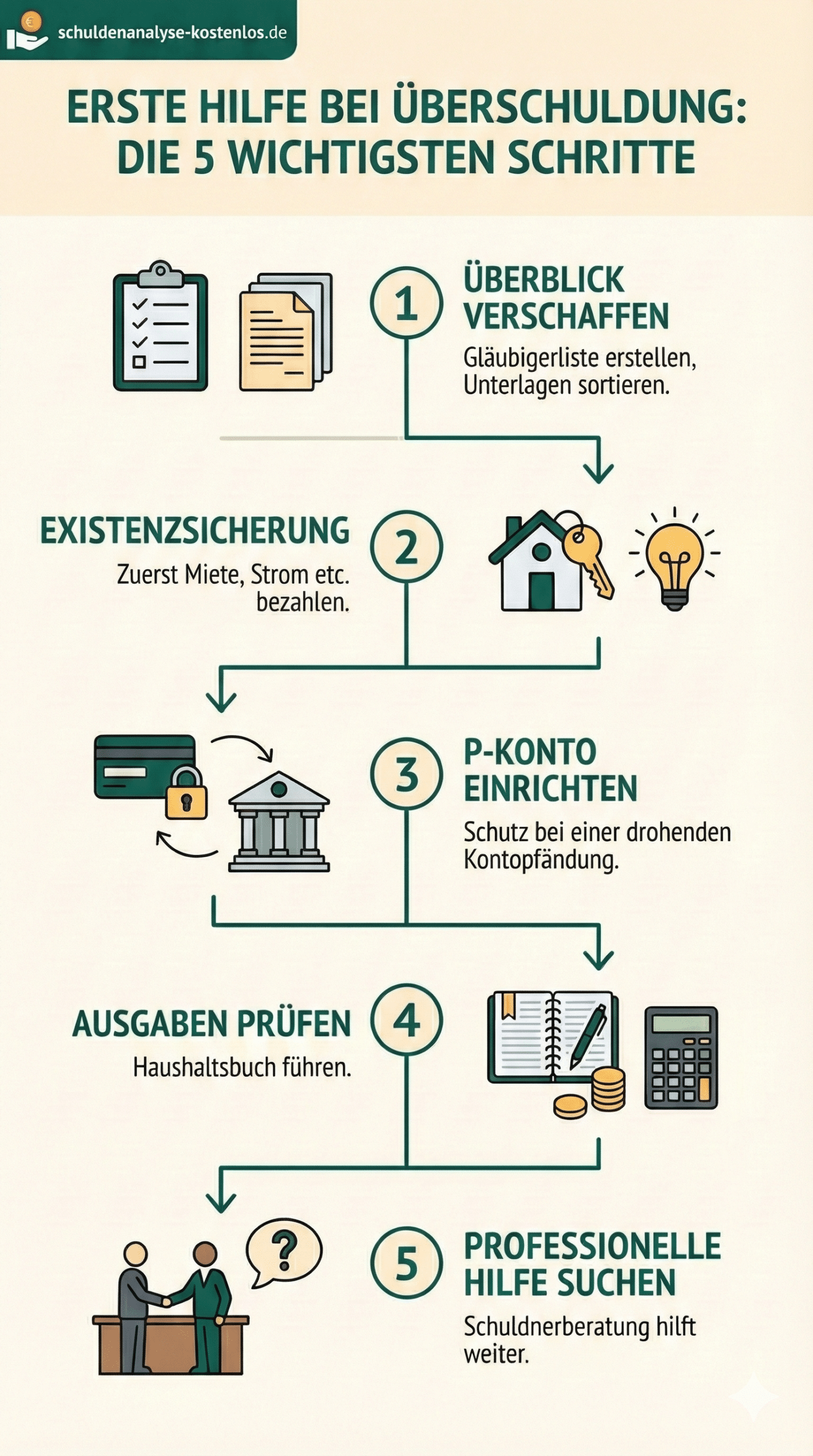

Wenn die Schulden über den Kopf wachsen und die Überschuldung droht bzw. bereits vorliegt, ist schnelles und strukturiertes Handeln entscheidend. Hier sind die ersten fünf Schritte, mit denen Sie und die Kontrolle über Ihre Finanzen zurückgewinnen:

1. Überblick verschaffen: Die Bestandsaufnahme

Bevor Sie Lösungen finden können, müssen Sie das Ausmaß der Überschuldung kennen. Sammeln Sie alle ungeöffneten Briefe, Rechnungen und Mahnungen.

- Gläubigerliste erstellen: Schreiben Sie auf, wem Sie wie viel Geld schulden.

- Unterlagen sortieren: Ordnen Sie Ihre Dokumente nach Gläubigern und Datum. So behalten Sie bei Gesprächen mit Beratern oder Ämtern den Überblick.

2. Existenzsicherung: Prioritäten setzen

Nicht alle Schulden sind bei einer Überschuldung gleich gefährlich. Sichern Sie zuerst Ihre Existenzgrundlage, damit Sie nicht obdachlos werden oder ohne Energieversorgung dastehen.

- Vorrangige Kosten: Bezahlen Sie zuerst Miete, Strom, Gas und Lebensmittel.

- Unterhalt: Auch gesetzliche Unterhaltspflichten haben Vorrang, um rechtliche Konsequenzen zu vermeiden.

- Zahlungen stoppen: Stellen Sie vorerst die Ratenzahlungen für Konsumschulden (z. B. Versandhauskredite) ein, wenn das Geld für die Miete nicht reicht.

3. P-Konto einrichten: Pfändungsschutz aktivieren

Damit Ihr Existenzminimum bei einer Kontopfändung gesichert bleibt, sollten Sie Ihr Girokonto bei einer Überschuldung in ein Pfändungsschutzkonto (P-Konto) umwandeln.

- Automatischer Schutz: Ein P-Konto schützt einen monatlichen Grundfreibetrag vor dem Zugriff der Gläubiger.

- Freibetrag erhöhen: Wenn Sie Unterhalt leisten, können Sie den geschützten Betrag durch entsprechende Bescheinigungen erhöhen lassen.

4. Ausgaben prüfen: Das Haushaltsbuch

Erstellen Sie eine detaillierte Liste Ihrer monatlichen Einnahmen und Ausgaben.

- Einsparpotenziale finden: Wo lassen sich Verträge kündigen oder günstigere Alternativen finden?

- Unnötige Kosten vermeiden: Kündigen Sie Abonnements oder Mitgliedschaften, die Sie nicht zwingend benötigen.

- Keine neuen Schulden: Das wichtigste Ziel in dieser Phase ist es, keine weiteren Verbindlichkeiten einzugehen.

5. Professionelle Hilfe bei einer Überschuldung suchen: Die Schuldnerberatung

Sind Sie überschuldet und finden selbst keinen Ausweg aus Ihrer finanziellen Notlage, empfiehlt es sich, die Hilfe von Experten in Anspruch zu nehmen. Ansprechpartner sind in diesem Zusammenhang vor allem professionelle Schuldnerberatungsstellen, aber auch Anwälte können Ihnen bei einer Überschuldung Hilfestellung leisten.

- Außergerichtliche Einigung: Der Berater hilft Ihnen, einen Schuldenbereinigungsplan zu erstellen, um eine Einigung mit den Gläubigern zu erzielen.

- Voraussetzung für Insolvenz: Falls die Einigung scheitert, ist die Bescheinigung der Beratungsstelle zwingend erforderlich, um eine Privatinsolvenz anmelden zu können.

Besondere Regeln für Unternehmen & Co. – Überschuldung von GmbH, OHG etc.

Nicht nur private Haushalte geraten in finanzielle Schwierigkeiten. Auch Unternehmen können finanzielle Nöte drohen – etwa, wenn die Auftragslage über einen längeren Zeitraum schlecht ist und deshalb die Umsätze einbrechen oder die Unternehmer riskante Investitionen vornehmen und dabei Geld verlieren.

Für ein Unternehmen, wie etwa eine OHG oder GmbH, hat eine Überschuldung besonders gravierende Folgen. Laut den Regelungen der Insolvenzordnung muss ein Unternehmen nämlich dann zwingend die Insolvenz anmelden, wenn es überschuldet ist.

Eine insolvenzrechtliche Überschuldung liegt gemäß § 19 Abs. 2 der Insolvenzordnung (InsO) vor,

„wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten ist nach den Umständen überwiegend wahrscheinlich.“

Ein weiterer Insolvenzgrund ist die Zahlungsunfähigkeit. Gegenüber der Überschuldung zeichnet sich diese dadurch aus, dass sie vorliegt, wenn der Schuldner nicht mehr dazu in der Lage ist, seinen Zahlungsverpflichtungen nachzukommen.

Eine bilanzielle Überschuldung liegt dann vor, wenn das Vermögen in der Handelsbilanz geringer ist als die Verbindlichkeiten. Sie stellt jedoch keinen Insolvenzgrund laut Insolvenzordnung dar.

Im Video: Überschuldung

Bildnachweise: fotolia.com © Stockfotos-MG, depositphotos.com © ginasanders, fotolia.com © Antonioguillem, depositphotos.com © AndreyPopov