FAQ: Verbraucherinsolvenzverfahren

Es gibt keinen Unterschied. Beide Begriffe bezeichnen dasselbe vereinfachte Insolvenzverfahren für Verbraucher. Hier lesen Sie eine ausführliche Erläuterung.

Die Privatinsolvenz steht natürlichen Personen offen, die nicht selbstständig tätig sind oder waren. An dieser Stelle erfahren Sie mehr.

Zuerst muss sich der Schuldner um einen außergerichtlichen Vergleich mit allen Gläubigern bemühen. Mit der Bescheinigung über das Scheitern dieses Einigungsversuchs beantragt er Verbraucherinsolvenz. Wie es danach weitergeht, lesen Sie in diesem Abschnitt.

Die Kosten einer Verbraucherinsolvenz belaufen sich auf mindestens 2.000 €, wenn der Schuldner weder Einkommen noch Vermögen besitzt. Ansonsten richten sich die Kosten nach der vorhandenen Insolvenzmasse. An dieser Stelle finden Sie weitere Informationen.

Inhalt:

Was ist eine Verbraucherinsolvenz?

Die Verbraucherinsolvenz ist ein vereinfachtes Insolvenzverfahren, das Privatpersonen durchlaufen können, um sich vollständig von ihren Schulden zu befreien. Für diese vom Insolvenzgericht erteilte Restschuldbefreiung müssen sie einige Obliegenheiten erfüllen, die wir an dieser Stelle näher erläutern.

Einen Verbraucherinsolvenzantrag dürfen nur natürliche Personen stellen, die keine selbstständige wirtschaftliche Tätigkeit ausüben bzw. ausgeübt haben. Das sind zum Beispiel Angestellte, Beamte, Rentner und arbeitslose Menschen.

Eine Ausnahme gilt laut § 304 InsO für ehemals selbstständige Schuldner, deren „Vermögensverhältnisse überschaubar sind und gegen ihn keine Forderungen aus Arbeitsverhältnissen bestehen.“ Auch sie dürfen die Verbraucherinsolvenz beantragen.

„Überschaubare Vermögensverhältnisse“ bedeutet in diesem Zusammenhang, dass der Schuldner in dem Moment, in dem er den Insolvenzantrag stellt, maximal 19 Gläubiger hat.

Gibt es zwischen Regelinsolvenz und Verbraucherinsolvenz einen Unterschied? Es handelt sich um zwei verschiedene Insolvenzverfahren:

- Die Privatinsolvenz richtet sich vor allem an natürliche Personen, wie oben bereits beschrieben. Für alle anderen Schuldner, insbesondere für Unternehmen, Selbstständige und Freiberufler gilt das Regelinsolvenzverfahren.

- Außerdem folgt das Verbraucherinsolvenzverfahren einem besonderen Ablauf: Der Schuldner muss sich zuerst um eine außergerichtliche Schuldenregulierung und einen Vergleich mit allen Gläubigern bemühen. Die Verbraucherinsolvenz steht ihm erst offen, wenn er mithilfe einer Bescheinigung nachweisen kann, dass dieser Versuch gescheitert ist. Bei der Regelinsolvenz gibt es diesen Verfahrensabschnitt nicht.

- Bei der Verbraucherinsolvenz sind die Kosten in der Regel deutlich niedriger als bei der Regelinsolvenz.

Voraussetzungen einer Verbraucherinsolvenz

Das Insolvenzgericht wird nur dann ein Verbraucherinsolvenzverfahren eröffnen, wenn ein Insolvenzgrund vorliegt, das heißt, wenn der Schuldner zahlungsunfähig ist oder zahlungsunfähig zu werden droht.

- Der Schuldner gilt laut § 17 Abs. 2 S. 1 InsO zahlungsunfähig, „wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen.“

- Nach § 18 Abs. 2 S. 1 InsO droht er zahlungsunfähig zu werden, „wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.“

Es kommt also nicht darauf an, dass die betreffende Person Schulden von einer gewissen Höhe angehäuft hat. Ausschlaggebend ist allein, dass der Schuldner diese Verbindlichkeiten (voraussichtlich) nicht mehr bezahlen kann. Das wird das Insolvenzgericht anhand der eingereichten Unterlagen genau prüfen.

Für die Verbraucherinsolvenz ist auch keine bestimmte Einkommenshöhe vorgeschrieben, sodass auch mittellose Menschen dieses Verfahren durchlaufen und die Restschuldbefreiung erlangen können. Wer die Kosten für die Privatinsolvenz nicht sofort aufbringen kann, hat die Möglichkeit, einen Antrag auf Verfahrenskostenstundung zu stellen.

Verbraucherinsolvenzverfahren: Ablauf und Dauer

Der Ablauf einer Verbraucherinsolvenz folgt immer demselben Muster:

- Versuch einer außergerichtlichen Einigung mit allen Gläubigern über den Schuldenabbau auf der Grundlage eines Schuldenbereinigungsplans

- Scheitern dieses Einigungsversuchs, z. B. weil ein Gläubiger die Zwangsvollstreckung betreibt oder den vom Schuldner gemachten Vorschlag ablehnt

- eine geeignete Person oder Stelle (z. B. Rechtsanwalt oder anerkannte Schuldnerberatung) stellt eine Bescheinigung über das Scheitern aus

- Antrag auf Eröffnung der Verbraucherinsolvenz kombiniert mit einem Antrag auf Restschuldbefreiung (und gegebenenfalls mit Antrag auf Verfahrenskostenstundung)

- Gerichtlicher Einigungsversuch mit den Gläubigern auf der Grundlage des oben erwähnten Schuldenbereinigungsplans scheitert – oder das Insolvenzgericht verzichtet auf diesen Versuch, weil es davon überzeugt ist, dass der Schuldenbereinigungsplan voraussichtlich abgelehnt wird

- Eröffnung der Verbraucherinsolvenz und Bestellung eines Treuhänders, der das (pfändbare) Schuldnervermögen, die sogenannte Insolvenzmasse, von nun an verwaltet und verwertet

- Dreijährige Wohlverhaltensphase (Abtretungsfrist) beginnt mit Eröffnung der Privatinsolvenz – in dieser Zeit muss der Schuldner sein pfändbares Einkommen zur Schuldentilgung an den Treuhänder abtreten, der es wiederum an die Gläubiger verteilt

- Erteilung der Restschuldbefreiung (oder deren Versagung) durch das Insolvenzgericht

Was darf der Schuldner in der Verbraucherinsolvenz behalten?

Bereits in dem für den Antrag auf Eröffnung der Verbraucherinsolvenz vorgesehenen Formular muss der Schuldner erklären, dass er seine pfändbaren Einkommensanteile während der dreijährigen Wohlverhaltensphase an den Treuhänder abtritt.

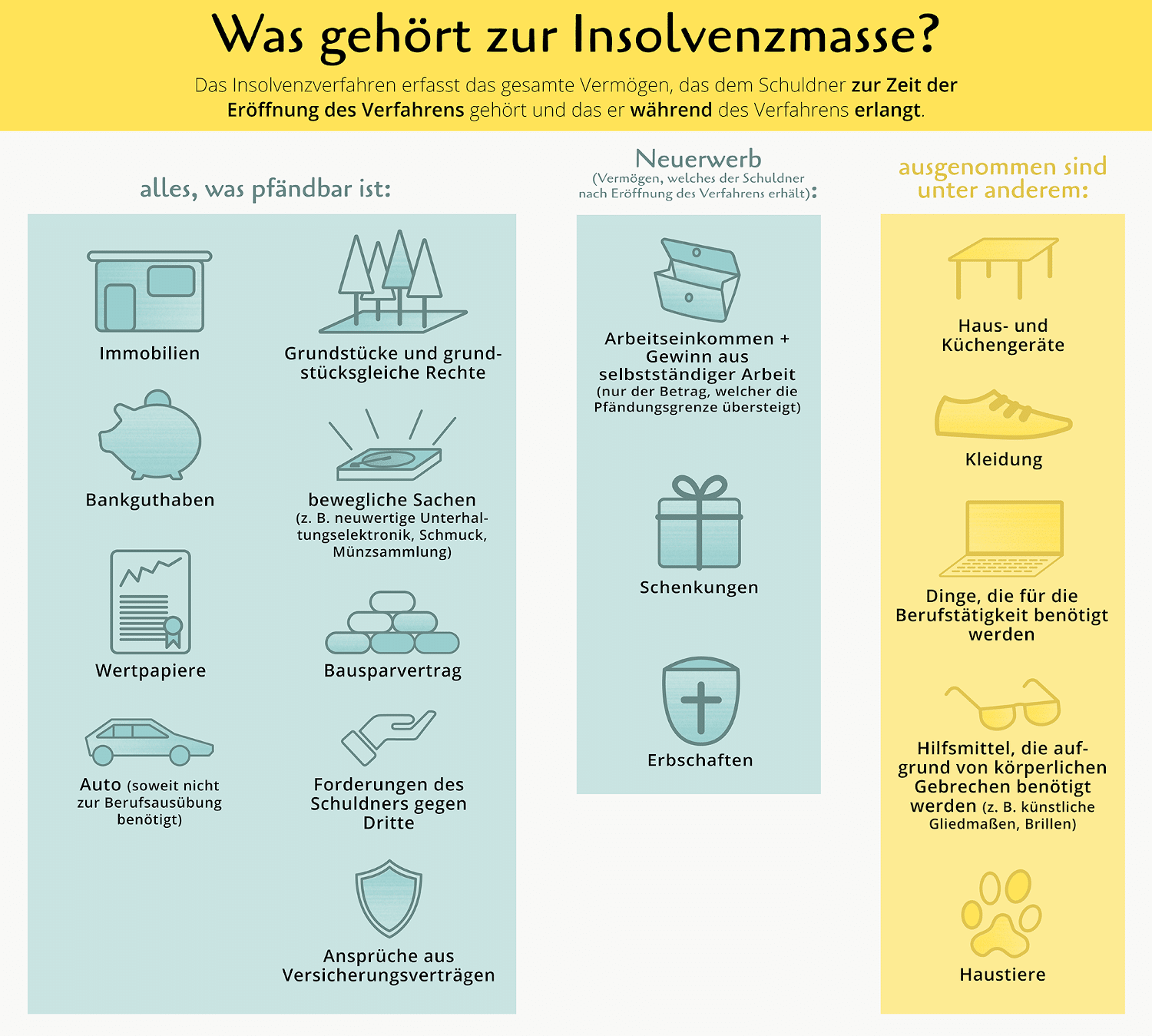

Wie hoch dieser pfändbare Anteil ist, ergibt sich aus der Pfändungstabelle. Netto-Einkünfte von bis zu 1.589,99 € sind allerdings immer unpfändbar. Für Schuldner mit Kindern oder anderweitigen gesetzlichen Unterhaltspflichten steigt die Pfändungsfreigrenze entsprechend.

Was der Schuldner während der Verbraucherinsolvenz von seinem Vermögen behalten darf und was als Insolvenzmasse vom Treuhänder in Beschlag genommen wird, zeigt die folgende Infografik:

Obliegenheiten während der Wohlverhaltensphase

Wenn ein Schuldner Verbraucherinsolvenz anmeldet, dann gewöhnlich mit dem Ziel der anschließenden Restschuldbefreiung. Diese erteilt das Insolvenzgericht aber nur Schuldnern, die sich an bestimmte Regeln halten. Wer diese Auflagen nicht einhält, muss damit rechnen, dass seine Insolvenzgläubiger die Versagung der Restschuldbefreiung beantragen.

Diese Auflagen während der Privatinsolvenz, die sog. Obliegenheiten, beinhalten unter anderem Folgendes:

- Erwerbsobliegenheit, einer angemessenen Arbeit nachzugehen oder sich im Falle der Arbeitslosigkeit um eine solche Tätigkeit zu bemühen

- Herausgabepflicht im Falle einer Erbschaft oder Schenkung jeweils zur Hälfte des Wertes

- Vollständige Herausgabepflicht von Gewinnen aus Lotterien und anderen Gewinnspielen

- Unverzügliche Mitteilung über jeden Umzug und Jobwechsel gegenüber dem Insolvenzgericht und Treuhänder

- Keine Begründung unangemessener Verbindlichkeiten, das heißt, der Schuldner muss seinen Lebensstil an seine finanzielle Situation anpassen und vernünftig wirtschaften

- Keine Zahlungen und anderweitige Leistung an die Insolvenzgläubiger – der Schuldner darf nur noch an den Treuhänder leisten, der dann für eine gleichmäßige Befriedigung der Gläubiger sorgt

Kosten der Verbraucherinsolvenz

Die Privatinsolvenz ist mit Kosten verbunden, für die der Schuldner selbst aufkommen muss. Hierzu gehören die Verfahrenskosten für das Insolvenzgericht und den Treuhänder und unter Umständen das Honorar für einen beauftragten Anwalt bzw. für die Schuldnerberatung.

- Die Gebühren für das Gericht und den Treuhänder werden anhand der Insolvenzmasse berechnet. Ist kein pfändbares Schuldnervermögen vorhanden, so fällt eine Mindestgebühr von ungefähr 2.000 € an. Diese Kosten sind normalerweise sofort zu entrichten, also bereits zu Beginn der Verbraucherinsolvenz. Schuldner, die dazu nicht in der Lage sind, können einen Antrag auf Stundung der Verfahrenskosten stellen. Prozesskostenhilfe (PKH) gibt es hingegen nicht.

- Wer sich während der Verbraucherinsolvenz von einem Rechtsanwalt oder einem kostenpflichtigen Schuldnerberater unterstützen lässt, muss auch deren Honorar bezahlen. Hier besteht allenfalls die Möglichkeit, Beratungshilfe für die Erteilung der Bescheinigung über den gescheiterten Einigungsversuch zu beantragen. Allerdings lehnen die Amtsgerichte diesen Antrag häufig ab und verweisen stattdessen auf kostenlose Beratungsangebote.

Wer keine kostenlose Schuldnerberatung findet und deshalb anwaltliche Hilfe in der Verbraucherinsolvenz in Anspruch nehmen möchte, sollte die Kosten hierfür vor der Beauftragung des Anwalts klären und am besten einen Pauschalbetrag als Honorar vereinbaren.

Bildnachweise: Depositphotos.com/Tanu2534 (Vorschaubild), Depositphotos.com/Tanu2534, Depositphotos.com/ginasanders, Depositphotos.com/orcearo, Depositphotos.com/AlexLipa, eigene Infografik, © Grecaud Paul – Fotolia.com