FAQ: Regelinsolvenz

Sie müssen dazu den Antrag auf Eröffnung eines Insolvenzverfahrens sowie eventuell nötige weitere Formulare ausfüllen und beim zuständigen Insolvenzgericht einreichen.

Die Privatinsolvenz richtet sich in erster Linie an Privatpersonen. Die Regelinsolvenz kommt für Selbstständige, bestimmte ehemalige Selbstständige und Unternehmen in Frage.

Zu den Kosten zählen die Gerichtskosten sowie die Vergütung des Insolvenzverwalters. Deren Höhe bemisst sich anhand der Höhe der Insolvenzmasse.

Für Selbstständige in der Regelinsolvenz dauert die Wohlverhaltensphase drei Jahre.

Inhalt:

Weitere Ratgeber zum Thema Regelinsolvenz:

Was ist eine Regelinsolvenz?

Die deutsche Insolvenzordnung (InsO) unterscheidet zwei Arten der Insolvenz: die Regel- und die Verbraucherinsolvenz. Letztere ist aber eher als Privatinsolvenz bekannt.

Die Ziele der beiden Formen der Insolvenz sind jedoch gleich:

- Zum einen soll der Schuldner von seinen Schulden befreit werden.

- Zum anderen sollen die Gläubiger bestmöglich befriedigt werden. Das bedeutet, dass sie zumindest einen Teil der offenen Schulden erhalten sollen.

Eine Insolvenz soll also einem Schuldner dabei unterstützen, wieder schuldenfrei zu werden.

Was ist der Unterschied zwischen Regelinsolvenz und Verbraucherinsolvenz?

Die Privat- und die Regelinsolvenz unterscheiden sich teils in vielerlei Punkten. Zu den wichtigsten zählen die beiden folgenden:

- Für wen kommt welches Verfahren in Frage?

- Wie läuft die Insolvenz ab?

In diesem Abschnitt befassen wir uns zunächst mit der ersten Frage. Muss ein Schuldner die Regelinsolvenz oder die Privatinsolvenz durchlaufen? Das kommt darauf an, um welche Art von Schuldner es sich handelt. Eine Wahlmöglichkeit besteht dabei nicht.

Die folgende Übersicht zeigt, für wen welche Art des Insolvenzverfahrens in Frage kommt:

Regelinsolvenz:

- Selbstständige und Freiberufler

- Unternehmen (juristische Personen): z. B. AG oder GmbH

- Ehemals Selbstständige, wenn sie mehr als 19 Gläubiger haben oder noch Forderungen aus Arbeitsverhältnissen bestehen

Privatinsolvenz:

- Nichtselbstständig Beschäftigte, also Arbeitnehmer

- Rentner, Studenten, Arbeitslose

- Ehemals Selbstständige, die maximal 19 Gläubiger haben und bei denen keine Forderungen aus Arbeitsverhältnissen mehr bestehen

Ist eine erneute Regelinsolvenz möglich, wenn das Verfahren bereits einmal von einem Schuldner durchlaufen wurde? Ja, die Insolvenzordnung sieht keine Begrenzung hinsichtlich der Anzahl der Insolvenzverfahren vor. Es gibt jedoch sogenannte Sperrfristen, die Selbstständige nach der Restschuldbefreiung einhalten müssen. Erst nach drei bzw. fünf Jahren können Selbstständige erneut die Regelinsolvenz anmelden.

Regelinsolvenz beantragen: Welche Voraussetzungen müssen erfüllt sein?

Hinsichtlich der Regelinsolvenz unterscheidet die InsO drei unterschiedliche Insolvenzgründe:

- Zahlungsunfähigkeit

- drohende Zahlungsunfähigkeit

- Überschuldung

Unternehmen müssen zwingend einen Antrag für Eröffnung der Firmeninsolvenz stellen, wenn Zahlungsunfähigkeit oder Überschuldung vorliegen. Tun sie dies nicht während einer gewissen Frist, machen sie sich der Insolvenzverschleppung strafbar.

Liegt die drohende Zahlungsunfähigkeit vor, können Unternehmen einen Regelinsolvenzantrag stellen, müssen dies aber nicht zwingend tun.

Für Kleinunternehmer und Soloselbstständige gelten hingegen andere Regeln. Sie müssen nur dann einen Antrag auf Eröffnung der Regelinsolvenz stellen, wenn sie zahlungsunfähig sind.

Eine Regelinsolvenz bringt Kosten mit sich – unter anderem die Vergütung des Insolvenzverwalters sowie die Verfahrenskosten. Diese Kosten werden im Rahmen der Regelinsolvenz für juristische Personen aus der Insolvenzmasse finanziert. Die Eröffnung der Insolvenz ist laut § 26 Abs. 1 InsO nur möglich, wenn das Vermögen des Schuldners ausreicht, um die entstehenden Kosten zu decken bzw. ein entsprechender Betrag vorgeschossen wird. Meldet eine natürliche Person die Regelinsolvenz an, dann gilt diese Voraussetzung jedoch nicht. In diesem Fall kann der Schuldner einen Verfahrenskostenstundung beantragen. Das Verfahren kann dann trotz zu geringer Insolvenzmasse trotzdem durchgeführt werden.

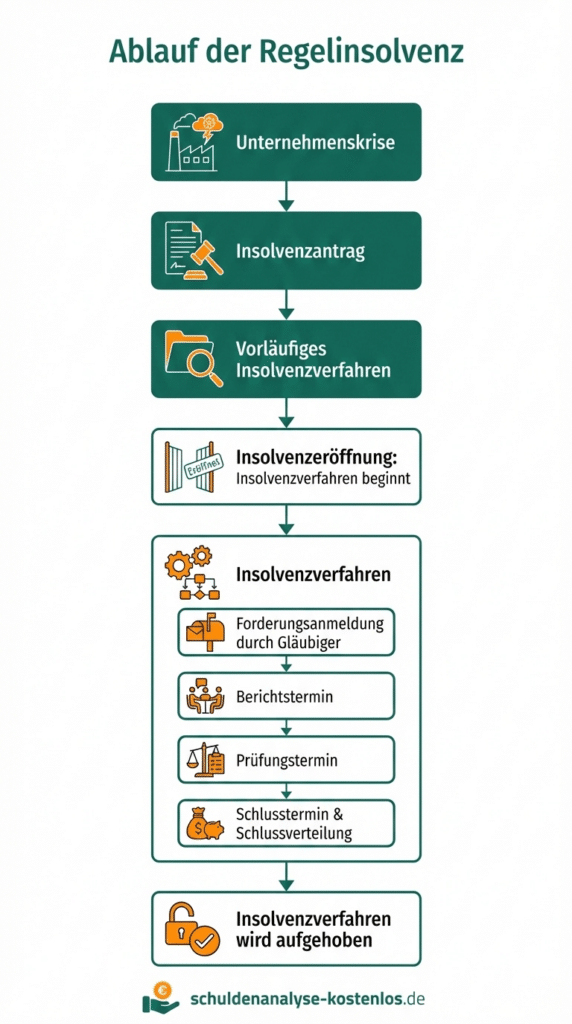

Wie gestaltet sich der Ablauf einer Regelinsolvenz?

Wie die Regelinsolvenz abläuft, hängt davon ab, um welche Art von Schuldner es sich handelt. Für Unternehmen gelten andere Regeln wie für Selbstständige und Freiberufler. Im Folgenden gehen wir näher auf die Unterschiede ein.

Regelinsolvenz für Selbstständige: Restschuldbefreiung nach drei Jahren

Die Regelinsolvenz für Selbstständige und Freiberufler ähnelt stark der Verbraucherinsolvenz für Privatpersonen. Der große Vorteil: Im Gegensatz zu juristischen Personen können natürliche Personen, die die Regelinsolvenz durchlaufen, die Restschuldbefreiung erreichen. Das bedeutet, dass Gläubiger eventuell noch offene Forderungen nach Ende der Insolvenz nicht mehr einfordern können.

Die Regelinsolvenz für Selbstständige läuft wie folgt ab:

- Vorbereitung des Verfahrens durch den Schuldner: Um sich vorzubereiten, sollten Sie alle nötigen Unterlagen heraussuchen und ein vollständiges Gläubiger- und Schuldenverzeichnis aufstellen. Es ist empfehlenswert, eine Schuldnerberatung vor der Regelinsolvenz in Anspruch zu nehmen. Die Experten prüfen zunächst die finanzielle Lage Ihres Unternehmens und unterstützen Sie dann bei den Vorbereitungen und, wenn gewünscht, auch während des Verfahrens.

- Sie melden die Regelinsolvenz beim zuständigen Insolvenzgericht an. Dazu müssen Sie verschiedene Formulare einreichen – unter anderem den Eröffnungsantrag, ein Gläubiger- und Forderungsverzeichnis und ein Vermögensverzeichnis.

- Das Gericht leitet nun das Eröffnungsverfahren ein. Hierbei wird unter anderem geprüft, ob alle Voraussetzungen zur Durchführung des Verfahrens erfüllt werden. Während dieser Phase müssen Sie als Insolvenzschuldner keine Zahlungen leisten, auch werden sämtliche Vollstreckungsmaßnahmen ausgesetzt. Bei einfachen Fällen kann das Eröffnungsverfahren aber auch ausgelassen werden.

- Das eigentliche Regelinsolvenzverfahren wird anschließend von Gericht eröffnet. Dabei wird entschieden, ob das Unternehmen gerettet oder aufgelöst wird. Das pfändbare Vermögen wird verwertet und an die Gläubiger ausgezahlt.

- Mit Eröffnung des Insolvenzverfahrens beginnt auch die Wohlverhaltensphase. Diese dauert drei Jahre. Der Insolvenzschuldner muss dabei gewisse Pflichten erfüllen – dazu gehören die Erwerbsobliegenheit sowie Auskunftspflichten.

- Am Ende des Verfahrens steht für Selbstständige & Co. die Restschuldbefreiung.

Und wie lange dauert eine Regelinsolvenz für natürliche Personen? Die Länge des Eröffnungsverfahrens hängt unter anderem von der Komplexität des Einzelfalls ab. In der Regel können Sie mit einer Länge von einem bis drei Monaten rechnen. Die Wohlverhaltensphase dauert, wie bereits erwähnt, drei Jahre. Sie müssen also insgesamt mit etwas mehr als drei Jahren rechnen.

Umfasst die Restschuldbefreiung bei der Regelinsolvenz auch Steuerschulden? Ja, in der Regel werden Schulden beim Finanzamt erlassen, wenn die Insolvenz erfolgreich beendet wurde. Ausnahmen bestehen jedoch für Steuerschulden, die mit einer Steuerstraftat in Verbindung stehen. Dazu gehören unter anderem die folgenden:

- Steuerhinterziehung

- Gewerbsmäßiger, gewaltsamer und bandenmäßiger Schmuggel

- Steuerhehlerei

Als Selbstständiger in der Regelinsolvenz: Was darf ich behalten?

Während der Wohlverhaltensphase müssen Insolvenzschuldner die Erwerbsobliegenheit befolgen. Das bedeutet, dass sie entweder erwerbstätig sein oder sich erkennbar darum bemühen müssen, eine Erwerbstätigkeit aufzunehmen.

Hinsichtlich der Erwerbstätigkeit gibt es drei Optionen:

- Sie können Ihre selbstständige Arbeit weiterführen, wenn Ihr Unternehmen saniert werden kann und der Insolvenzverwalter seine Zustimmung gibt. Da Selbstständige häufig kein konstantes Einkommen haben, wird hier ein fiktives Einkommen angesetzt, das zu erwarten wäre, wenn der Schuldner in einem vergleichbaren Job in einem Angestelltenverhältnis beschäftigt wäre. Auf dieser Grundlage wird dann das pfändbare Einkommen mit der Pfändungstabelle ermittelt.

- Müssen Sie im Rahmen der Regelinsolvenz Ihr ehemaliges Unternehmen aufgeben, besteht unter Umständen die Möglichkeit, eine neue Selbstständigkeit anzustreben. Auch hier muss der Insolvenzverwalter zunächst zustimmen. Hinsichtlich des pfändbaren Einkommens gelten die gleichen Regeln wie bei der ersten Option.

- Sie lassen die Selbstständigkeit hinter sich und arbeiten wieder in einem Angestelltenverhältnis. Wie viel von Ihrem Einkommen Sie an den Insolvenzverwalter abgeben müssen, können Sie der aktuellen Pfändungstabelle entnehmen.

Regelinsolvenz für juristische Personen: Kann das Unternehmen gerettet werden?

Für juristische Personen, also etwa eine GmbH, verläuft die Regelinsolvenz anders als für Selbstständige und Freiberufler. Der Ablauf gestaltet sich wie folgt:

- Anmeldung der Insolvenz beim zuständigen Gericht: Dazu muss ein entsprechender Eröffnungsantrag gestellt werden.

- Eröffnungsverfahren: Hier wird vom Gericht geprüft, ob die Voraussetzungen zur Eröffnung des Verfahrens erfüllt werden. Unter Umständen kann ein vorläufiger Insolvenzverwalter eingesetzt werden. Dieser ist vor allem dafür zuständig, das Vermögen des Unternehmens zu sichern.

- Insolvenzverfahren: Ein Insolvenzverwalter wird eingesetzt, der von nun an das Unternehmen führt. Er entscheidet, ob das Unternehmen saniert und weitergeführt oder aufgelöst wird und führt entsprechende Maßnahmen durch. Es kann aber auch entschieden werden, dass die Regelinsolvenz in Eigenverwaltung abläuft.

Wenn ein Unternehmen die Regelinsolvenz durchläuft, welche Dauer des Verfahrens ist dann zu erwarten? Eine pauschale Antwort gibt es nicht, da es stark auf den Einzelfall ankommt. Entscheidende Faktoren sind unter anderem die bestehenden Vermögenswerte, die Anzahl der Gläubiger sowie die Größe des Unternehmens. In der Regel müssen Sie mit einer Dauer von drei bis zehn Jahren rechnen.

Ablauf der Regelinsolvenz als Infografik