FAQ: Regelinsolvenzverfahren

Das Insolvenzgericht prüft zunächst den Insolvenzantrag. Liegen die Voraussetzungen für eine Insolvenzeröffnung vor, eröffnet es das Verfahren per Beschluss. Wie es dann weitergeht, lesen Sie hier.

Von der Eröffnung der Regelinsolvenz bis zur Erteilung der Restschuldbefreiung dauert es drei Jahre.

Die Höhe der Gerichtskosten und Insolvenzverwaltervergütung richten sich nach dem Wert der Insolvenzmasse. Ausschlaggebend ist also die Höhe des (pfändbaren) Schuldnervermögens.

Inhalt:

Was ist ein Regelinsolvenzverfahren?

Die Regelinsolvenz ist ein Insolvenzverfahren für Unternehmen und (ehemalige) Selbstständige, die zahlungsunfähig oder überschuldet sind.

Sie ermöglicht eine geordnete Abwicklung oder Sanierung. Für natürliche Personen endet das Regelinsolvenzverfahren mit der Restschuldbefreiung.

Worin der Unterschied zwischen Verbraucherinsolvenzverfahren und Regelinsolvenzverfahren besteht, verdeutlicht folgende Übersicht:

- Zielgruppe: Verbraucher (Privatpersonen, Arbeitnehmer, Arbeitslose, Rentner etc.) und ehemalige Selbstständige mit weniger als 20 Gläubigern, sofern keine Schulden aus Arbeitsverhältnissen bestehen

- Ablauf: Vor dem Insolvenzantrag ist zwingend ein außergerichtlicher Einigungsversuch mit allen Gläubigern erforderlich

- Verfahren: Vereinfacht, schriftlich

- Kosten: Verfahren meistens weniger kostenintensiv

- Restschuldbefreiung: Ist immer möglich

Regelinsolvenzverfahren:

- Zielgruppe: Unternehmen (z. B. GmbH), Selbstständige und Freiberufler sowie ehemalige Selbstständige mit komplexen Vermögens- und Schuldenverhältnissen

- Ablauf: Setzt keinen außergerichtlichen Einigungsversuch voraus. Insolvenzantrag kann sofort gestellt werden

- Verfahren: Komplexes Verfahren mit dem Ziel der Liquidation oder der Unternehmensrettung

- Kosten: kostenintensiv

- Restschuldbefreiung: Nur möglich, wenn der Schuldner eine natürliche Person ist.

Regelinsolvenzverfahren für Unternehmen: Voraussetzungen

Die Eröffnung der Regelinsolvenz setzt im Wesentlichen drei Dinge voraus:

- Das Insolvenzgericht eröffnet das Insolvenzverfahren nur, wenn ein Insolvenzantrag gestellt wird.

- Es muss einer der folgenden drei Insolvenzgründe vorliegen:

- Zahlungsunfähigkeit: Das heißt, der Schuldner ist nicht der Lage, seine fälligen Verbindlichkeiten zu erfüllen. Typische Indizien sind z. B. die Einstellung von Gehaltszahlungen und nicht bezahlte Sozialversicherungsbeiträgen sowie offene Forderungen von Lieferanten.

- Drohende Zahlungsunfähigkeit: Der Schuldner wird voraussichtlich seine bestehenden Zahlungspflichten zum Zeitpunkt ihrer Fälligkeit nicht bezahlen können.

- Überschuldung: Sie liegt vor, wenn das Vermögen des Schuldners geringer ist als die bestehenden Verbindlichkeiten, es sei denn, die Unternehmensfortführung ist überwiegend wahrscheinlich. Dieser Insolvenzgrund spielt nur für juristische Personen wie die GmbH eine Rolle.

- Es gibt ausreichend Insolvenzmasse (pfändbares Schuldnervermögen), um die Kosten für das Regelinsolvenzverfahren zu decken. Wenn nicht, weist das Insolvenzgericht den Insolvenzantrag mangels Masse ab.

Insolvenzantragspflicht für bestimmte Unternehmensformen

Einige Unternehmensformen müssen drei Wochen nach Eintritt der Insolvenzreife die Insolvenzeröffnung beantragen. Diese Insolvenzantragspflicht besteht für:

- juristische Personen, z. B. GmbH und AG

- Personengesellschaften ohne natürliche Person als unbeschränkt haftender Gesellschafter, z. B. GmbH & Co. KG

Verletzen die Vertretungsorgane dieser Gesellschaften diese Insolvenzantragspflicht, so kann das Schadensersatzforderungen und strafrechtliche Folgen wegen Insolvenzverschleppung nach sich ziehen.

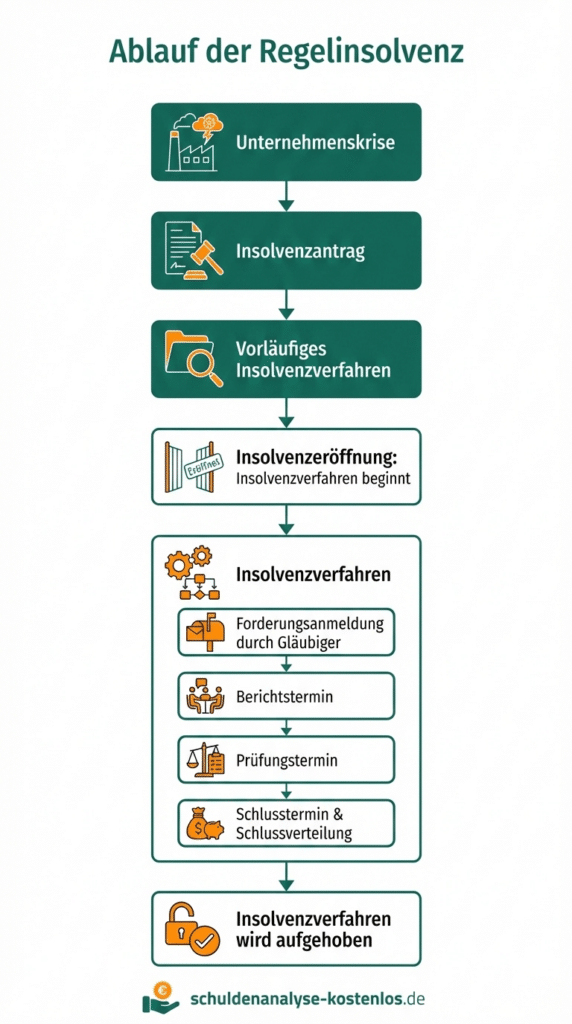

Ablauf vom Regelinsolvenzverfahren als Schaubild

Die folgende Infografik veranschaulicht noch einmal den Ablauf des Regelinsolvenzverfahrens.

Ablauf eines Regelinsolvenzverfahrens

Das Regelinsolvenzverfahren beginnt immer mit einem Antrag auf Eröffnung des Insolvenzverfahrens. Es folgen verschiedene Verfahrensabschnitte, die gesetzlich genau geregelt sind.

- Antrag auf Regelinsolvenzverfahren und Eröffnungsverfahren: Jedes Insolvenzverfahren setzt ein Insolvenzantrag voraus. Nach der Beantragung prüft das Insolvenzgericht, ob ein Insolvenzgrund vorliegt und ob das Schuldnervermögen ausreicht, um die Verfahrenskosten zu decken. Unter Umständen setzt es einen vorläufigen Insolvenzverwalter ein, um das Vermögen zu sichern.

- Eröffnung des Insolvenzverfahrens: Das Insolvenzgericht eröffnet das Regelinsolvenzverfahren per Beschluss und bestellt einen Insolvenzverwalter. Außerdem fordert es die Gläubiger auf, ihre Forderung beim Verwalter anzumelden.

- Bestandsaufnahme, Berichts- und Prüfungstermin: Der Insolvenzverwalter kontrolliert das Unternehmensvermögen. Er erstellt ein Verzeichnis über alle Vermögenswerte und Schulden zur Zeit der Verfahrenseröffnung. Im Berichtstermin, der ersten Gläubigerversammlung, berichtet er über die finanzielle Situation. Im Prüfungstermin prüft der Insolvenzverwalter die von den Gläubigern angemeldeten Forderungen und erfasst sie in der Insolvenztabelle.

- Insolvenzplan zur Unternehmenssanierung (optional): Wird eine Unternehmensrettung angestrebt, so erstellt der Insolvenzverwalter einen Insolvenzplan, sofern er damit beauftragt wird. In diesem Plan können Regelungen zur Gläubigerbefriedigung, Verwertung und Verteilung der Insolvenzmasse, zur Haftung des Schuldners nach der Verfahrensbeendigung und zur Verfahrensabwicklung getroffen werden, die von den insolvenzrechtlichen Vorschriften zum Regelinsolvenzverfahren abweichen.

- Verwertung und Schlussverteilung: Kann das Unternehmen nicht gerettet werden, werden sämtliche Vermögenswerte des Unternehmens zu einem möglichst hohen Erlös veräußert. Warenbestände, Maschinen, Immobilien und auch Geschäftsbereiche werden verkauft. Das so eingenommene Geld wird in einer bestimmten Reihenfolge an die Gläubiger verteilt: Massegläubiger: werden vorrangig bedient. Als Masseverbindlichkeiten gelten alle nach der Insolvenzeröffnung entstandenen Forderungen. Hierzu gehören beispielsweise die Verfahrenskosten. Erst danach erhalten die Insolvenzgläubiger ihre Forderungen beglichen. Diese Insolvenzforderungen sind bereits vor der Insolvenzeröffnung entstanden. Diese Gläubiger werden anteilig befriedigt – jeder von ihnen erhält denselben prozentualen Teil seiner Forderung bezahlt, beispielsweise 10 oder 20 Prozent.

- Beendigung von einem Regelinsolvenzverfahren: Der Insolvenzverwalter verfasst einen Schlussbericht und das Insolvenzgericht hebt das Verfahren formal auf. Juristische Personen wie die GmbH oder AG werden danach liquidiert und aus dem Handelsregister gelöscht, wenn eine Unternehmenssanierung nicht möglich ist.

Beantragen natürliche Personen (Menschen) bzw. Einzelunternehmer ein Regelinsolvenzverfahren, so können sie zeitgleich mit dem Insolvenzantrag die Erteilung der Restschuldbefreiung beantragen. Um diese zu erhalten, müssen sie die dreijährige Wohlverhaltensphase durchlaufen, die mit der Insolvenzeröffnung beginnt.