FAQ: Ausfallbürgschaft

Bei einer Ausfallbürgschaft bürgt eine Person gegenüber einem Gläubiger für die Schulden eines Dritten, dem Hauptschuldner. Mehr erfahren Sie hier.

Der Bürge haftet nur dann, wenn die Zwangsvollstreckung gegen den Hauptschuldner fehlgeschlagen ist. Vorher kann der Gläubiger den Bürgen nicht in die Pflicht nehmen.

Der Unterschied, der die Ausfallbürgschaft und die selbstschuldnerische Bürgschaft voneinander trennt, ist die Einrede der Vorausklage. An dieser Stelle erhalten Sie weitere Informationen.

Inhalt:

Was ist eine Ausfallbürgschaft?

Die Ausfallbürgschaft, auch Schadlosbürgschaft genannt, wird dazu genutzt, um Kreditgeschäfte abzusichern.

Wie bei einer herkömmlichen Bürgschaft verpflichtet sich der Bürge dem Gläubiger gegenüber, für die Verbindlichkeiten eines Dritten, des Hauptschuldners, einzustehen.

Er geht damit ein hohes finanzielles Risiko ein, welches gut überlegt sein muss.

Allerdings muss der Bürge bei einer Ausfallbürgschaft erst zahlen, wenn der Gläubiger nachweist, dass die Zwangsvollstreckung gegen den Hauptschuldner nicht oder nur teilweise erfolgreich war.

Lesen Sie auch unseren Ratgeber zur Enthaftungserklärung bei einer Bürgschaft.

Die rechtliche Grundlage der Ausfallbürgschaft

Die Bürgschaft ist in den §§ 765 ff. BGB geregelt. Die Ausfallbürgschaft stellt eine Sonderform der Bürgschaft dar, ist jedoch gesetzlich nicht ausdrücklich geregelt.

Stattdessen wurde sie durch die Rechtsprechung definiert. In einem Urteil aus dem Jahr 1978 stellt der Bundesgerichtshof (BGH) fest:

„Eine Bürgschaft kann in der Weise gegeben werden, dass der Bürge nur für den Ausfall des Gläubigers haftet, d. h., dass er nur dann an den Gläubiger leisten muss, wenn dieser weder vom Hauptschuldner, noch durch Verwertung anderer Sicherheiten eine Befriedigung für seine Forderung erlangen kann.“ (BGH, VIII ZR 278/77)

Das Urteil zur Ausfallbürgschaft ist ein Beispiel dafür, dass viele Bürgschaftsarten erst durch die Praxis etabliert und definiert werden.

Wann haftet der Bürge bei einer Ausfallbürgschaft?

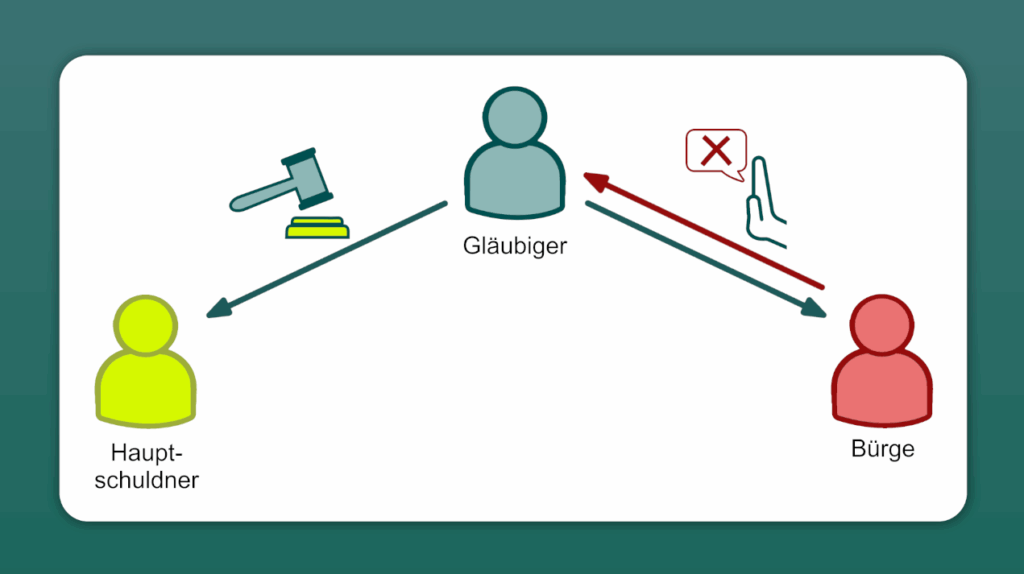

Der Bürge haftet erst, wenn die Zwangsvollstreckung gegen den Hauptschuldner nachweislich erfolglos war. Sollte der Gläubiger den Bürger vorher zur Kasse bitten, kann dieser sich auf die Einrede der Vorausklage (§ 771 BGB) berufen und die Zahlung verweigern. Das bedeutet Folgendes:

- Zuerst muss der Gläubiger den Hauptschuldner zur Zahlung auffordern und – wenn dieser nicht zahlt – Zwangsvollstreckungsmaßnahmen gegen ihn einleiten.

- Können die Schulden im Wege der Zwangsvollstreckung nicht (vollständig) eingetrieben werden, muss der Gläubiger dies dem Bürgen gegenüber nachweisen.

- Erst jetzt greift die Ausfallbürgschaft, wie die Grafik unten zeigt. Der Bürge ist nun verpflichtet, die Verbindlichkeiten des Schuldners zu begleichen.

Was ist eine modifizierte Ausfallbürgschaft?

Der Nachweis erfolgloser Zwangsvollstreckungsmaßnahmen ist zeitraubend und umständlich, sodass der Gläubiger lange auf sein Geld warten muss. Dieses Problem lässt sich mit einer Sonderform der Ausfallbürgschaft lösen.

Modifizierte Ausfallbürgschaft bedeutet laut Definition, dass der Zahlungsausfall des Hauptschuldners bereits früher eintritt – und nicht erst mit der erfolglosen Zwangsvollstreckung.

Der Gläubiger und der Bürge vereinbaren dafür einen bestimmten Zeitpunkt oder ein bestimmtes Ereignis, das den (erfolglosen) Vollstreckungsversuch als Auslöser für einen Zahlungsausfall des Hauptschuldners ersetzt.

Mögliche Auslöser für einen Zahlungsausfall bei einer modifizierten Ausfallbürgschaft sind zum Beispiel:

- dreimonatiger Zahlungsverzug des Hauptschuldners

- fest vereinbarter, konkreter Zeitpunkt

- Eröffnung eines Insolvenzverfahrens gegen den Schuldner

- Zahlungseinstellung des Hauptschuldners

- Verwertung der im Vertrag festgelegten Sicherheiten

Tritt der vereinbarte Punkt bzw. das vereinbarte Ereignis ein, ist der Bürge in der Pflicht und muss für die Schulden aufkommen. Diese zeitlich vorverlegte Haftung geht mit einem deutlich höheren Risiko für den Bürgen einher.

Unterschied: Ausfallbürgschaft und selbstschuldnerische Bürgschaft

Bei einer selbstschuldnerischen Bürgschaft verzichtet der Bürge auf die Einrede der Vorausklage gemäß § 771 BGB.

Das heißt, der Gläubiger muss nicht erst erfolglos Zwangsvollstreckung gegen den Hauptschuldner betreiben, bevor er den Bürgen zur Kasse bittet. Der Bürge haftet also deutlich früher, im schlimmsten Fall sogar sofort.

Die selbstschuldnerische Bürgschaft ist deswegen für den Gläubiger attraktiver, während die Ausfallbürgschaft für den Bürgen die vorteilhaftere Variante ist.

Welche Nachteile hat eine Ausfallbürgschaft?

Im Vergleich zu anderen Bürgschaften besitzt die Ausfallbürgschaft für Bürgen mehr Vorteile und für Gläubiger mehr Nachteile. Denn zuerst muss der Gläubiger nachweislich die Zwangsvollstreckung gegen den Schuldner betreiben. Erst danach darf er den Bürgen in die Pflicht nehmen.

Aus diesem Grund wurde die modifizierte Ausfallbürgschaft eingeführt. Sie erleichtert es dem Gläubiger, schneller und einfacher auf den Bürgen zurückzugreifen.

Wie Sie als Bürge Ihr Haftungsrisiko reduzieren

Obwohl die Ausfallbürgschaft dem Bürgen mehr Sicherheit bietet als bspw. eine selbstschuldnerische Bürgschaft, sollte sie dennoch nicht leichtfertig unterschrieben werden.

Denn auch wenn es als Gläubiger schwieriger ist, Sie als Bürgen in die Pflicht zu nehmen: Sie haften in voller Höhe für die Schulden eines anderen. Damit wird die Bürgschaft schnell zur Schuldenfalle. Können Sie diese Verbindlichkeiten nicht erfüllen, bleibt als letzter Ausweg schlimmstenfalls nur die Privatinsolvenz.

Deswegen sollten Sie gut überlegen, bevor Sie für jemanden bürgen. Außerdem empfiehlt es sich, zusätzliche Sicherheiten in den Bürgschaftsvertrag aufzunehmen.

Mit den folgenden Bürgschaftsformen können Sie Ihre Haftung begrenzen:

- Zeitbürgschaft für einen konkret festgelegten Zeitraum

- Teilbürgschaft für einen Teil der Forderung

- Höchstbetragsbürgschaft für einen bestimmten Geldbetrag

Sollten Sie als Bürge eine oder mehrere dieser Optionen nutzen, reduzieren Sie ihr finanzielles Risiko.

Die Bürgschaft im Video erklärt!