FAQ: Bürgschaft

Im Gesetz sind die selbstschuldnerische Bürgschaft, die Zeit- und die Mitbürgschaft genauer definiert. Allerdings haben sich in der Praxis noch weitere wichtige Formen etabliert. Genauere Informationen finden Sie an dieser Stelle.

Hier gibt es keine genauen Regeln. Sie sollten jedoch zumindest für die Verpflichtung, für die Sie sich verbürgen, aufkommen können. Ansonsten kann es schnell zu einer finanziellen Überforderung inklusive Privatinsolvenz kommen.

Der Bürge geht ein enormes finanzielles Risiko ein. Er muss einspringen, wenn der Schuldner seine Verpflichtung gegenüber dem Gläubiger nicht erfüllt. Dadurch landet er schnell in der Schuldenfalle.

Inhalt:

Was ist eine Bürgschaft?

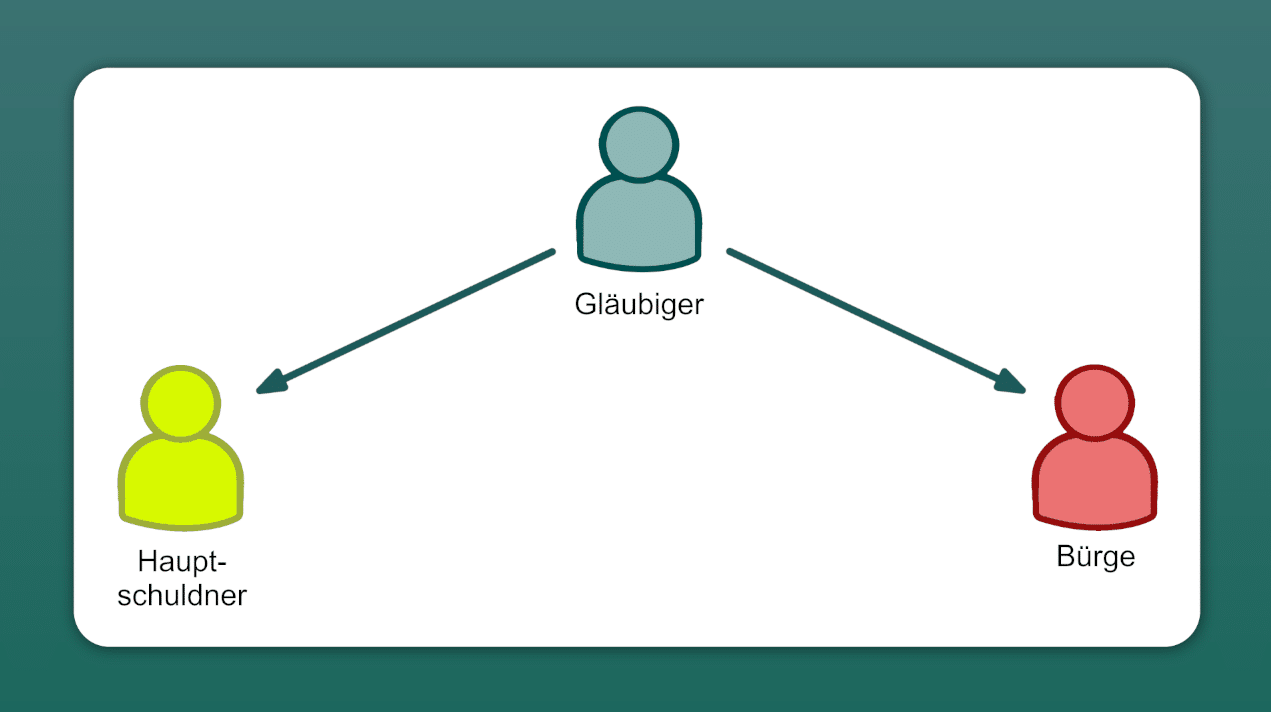

Ein Bürge haftet mit seinem Einkommen und Vermögen für die Verbindlichkeiten eines Dritten. Damit gibt er dem Gläubiger eine weitere Sicherheit, die vor allen Dingen bei finanzschwächeren Schuldnern entscheidend sein kann.

In Deutschland regelt das Bürgerliche Gesetzbuch die Bürgschaft im § 765 BGB.

„(1) Durch den Bürgschaftsvertrag verpflichtet sich der Bürge gegenüber dem Gläubiger eines Dritten, für die Erfüllung der Verbindlichkeit des Dritten einzustehen.

(2) Die Bürgschaft kann auch für eine künftige oder eine bedingte Verbindlichkeit übernommen werden.“

Eine Bürgschaft ist ihrer Definition nach ein Vertrag, bei dem eine Person einwilligt, im Notfall die finanziellen Verpflichtungen eines Dritten zu übernehmen. Der Bürge bringt sich somit als dritte Partei in das Verhältnis von Schuldner und Gläubiger ein.

Eine Bürgschaft ist immer akzessorisch. Das bedeutet, dass eine konkrete Schuldlast, also eine Haftsumme, an die Bürgschaft gekoppelt ist. Im Kreditverkehr handelt es sich dabei um die geliehene Geldsumme.

Der Bürge übernimmt somit ein hohes Risiko, da er im Zweifel mit seinem Besitz für die Verpflichtung eines Anderen geradestehen muss. Es können erhebliche Kosten entstehen, falls der Schuldner seinen Soll nicht erfüllen kann. Aus diesem Grund sollte eine Bürgschaft nur nach reichlicher Überlegung und bei einem außerordentlichen Vertrauensverhältnis eingegangen werden.

Die Bürgschaft ist eine Vertragsart, die aufgrund ihrer weitreichenden Wirkung immer in schriftlicher Ausführung vorliegen muss. Elektronische Formen sind gesetzlich ausgeschlossen.

Auch interessant zu lesen:

Bürgschaft einfach im Video erklärt

Arten der Bürgschaft

Im Gesetz sind nur 3 Bürgschaftsarten näher bestimmt. Dies sind:

- selbstschuldnerische Bürgschaft

- Zeitbürgschaft

- Mitbürgschaft

Darüber hinaus haben sich in der Praxis viele weitere Arten der Bürgschaft etabliert. Wichtige Beispiele sind:

- Ausfallbürgschaft

- Bürgschaft auf erstes Anfordern

- Kreditbürgschaft

Für Unternehmen ist die Gewährleistungsbürgschaft eine weitere wichtige Form. Sie kommt insbesondere im Baugewerbe und in der Maschinen- bzw. Anlagentechnik vor und versichert einen Auftragnehmer für den Fall, dass bei seiner Arbeit im Rahmen der Gewährleistungszeit Mängel auftreten, die er bspw. aufgrund einer Insolvenz nicht beheben kann.

Eine selbstschuldnerische Bürgschaft gewährt keine Einrede der Vorausklage

Bei einer selbstschuldnerischen Bürgschaft übernimmt der Bürge die ausstehenden Forderungen des Schuldners, sobald dieser sie nicht mehr begleicht. Dies geschieht unabhängig davon, ob der Schuldner nicht zahlen kann oder nicht zahlen will.

Der Bürge darf nicht abwarten, bis der Gläubiger alle Rechtsmittel gegen den Schuldner und dessen Vermögen ausgeschöpft sind. Die Einrede der Vorausklage ist im Gegensatz zur Ausfallbürgschaft ausgeschlossen. Die Definition der Einrede der Vorausklage finden Sie hier.

Zeitbürgschaft: Eine Verpflichtung auf Zeit

Die Zeitbürgschaft zeichnet sich dadurch aus, dass sie nur für eine bestimmte Dauer und für eine bestimmte Verpflichtung gilt. Dadurch minimiert sich das Risiko für den Bürgen.

Nach dem Ablauf der Bürgschaft kann der Gläubiger keine Forderungen mehr geltend machen.

Bei der Mitbürgschaft bürgen Sie nicht alleine

Wenn es bei einer Bürgschaft mehrere Bürgen gibt, die für dieselbe Verbindlichkeit einstehen, ist von einer Mitbürgschaft im Sinne von § 769 BGB die Rede. Alle Personen haften im Zweifel als Gesamtschuldner, müssen also die vollständige Summe aufbringen können. Eine Aufteilung der Schulden unter den einzelnen Mitbürgen kann dementsprechend im Vorhinein nicht vereinbart werden.

Bei der Ausfallbürgschaft zahlen Sie erst, nachdem die Rechtsmittel ausgeschöpft sind

Die Ausfallbürgschaft ist auch als gewöhnliche Bürgschaft bekannt. Dem Bürgen steht hierbei das Recht auf eine sogenannte Einrede der Vorausklage zu.

Die Einrede der Vorausklage beschreibt der § 771 BGB:

„Der Bürge kann die Befriedigung des Gläubigers verweigern, solange nicht der Gläubiger eine Zwangsvollstreckung gegen den Hauptschuldner ohne Erfolg versucht hat (Einrede der Vorausklage).“

Die Konsequenz ist, dass der Gläubiger zuerst die Rechtsmittel gegenüber dem Hauptschuldner ausschöpfen muss. Dies schließt die Zwangsvollstreckung ausdrücklich mit ein.

Bürgschaft auf erstes Anfordern

Diese Art der Bürgerschaft ist äußerst weitreichend. Wenn der Gläubiger Sie als Bürgen auffordert, für die Leistungen des Schuldners geradezustehen, müssen Sie als Bürge unverzüglich zahlen. Deswegen wird die Bürgschaft auch „auf erstes Anfordern“ genannt, da Sie unmittelbar nach dem ersten Verlangen des Gläubigers die Forderung begleichen müssen. Selbst wenn die Eintreibung unberechtigt ist, sind Sie verpflichtet, in Vorkasse zu gehen.

Einwände und eventuell daraus folgende Rückforderungsansprüche dürfen erst nach der Zahlung vorgebracht werden.

Somit stellt die Bürgschaft auf erstes Anfordern ein hohes finanzielles Risiko dar, dass fast einem Garantievertrag gleichkommt.

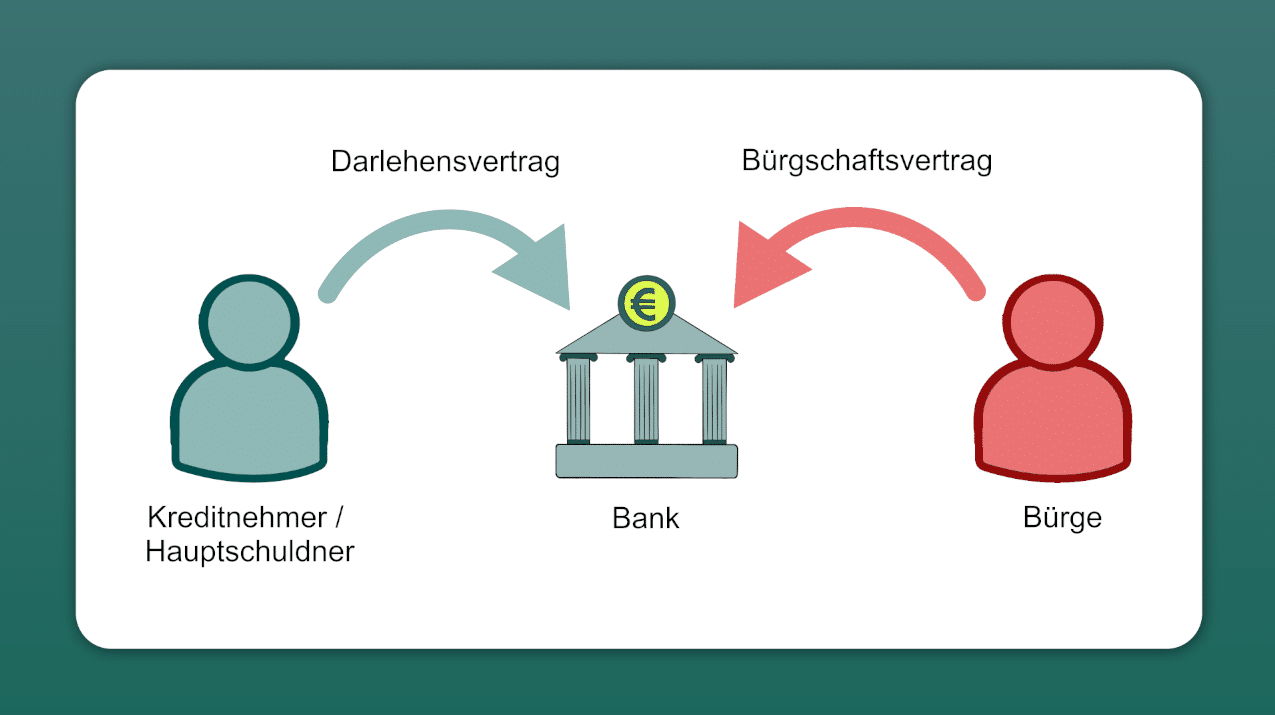

Eine Kreditbürgschaft ist zusätzlich zum Darlehensvertrag

Bei der Kreditbürgschaft wird vom Gläubiger, bspw. einer Bank, zusätzlich zum Darlehensvertrag mit dem Schuldner ein Bürgschaftsvertrag mit einem Bürgen abgeschlossen.

Die Bank möchte sich dadurch absichern und erhält eine weitere Garantie. Die Bürgschaft ist zeitlich befristet und an die geliehene Summe gekoppelt. Falls Mahn- oder Inkassogebühren für den Schuldner anfallen, muss der Bürge sie nicht zahlen, solange es dafür keine Klausel im Vertrag gibt.

Die Dauer der Bürgschaft richtet sich in der Regel nach der Laufzeit des Kredits.

Ein Darlehensvertrag mit einer Bürgschaft durch Familienangehörige ist ebenfalls möglich, sofern sie nicht sittenwidrig ist (mehr dazu finden Sie hier). Größere Investitionen wie die Anschaffung eines neues Autos können somit durch die Unterstützung von Verwandten ermöglicht werden. Dafür muss das persönliche Verhältnis stimmen und ein großes Vertrauen zwischen den einzelnen Parteien herrschen.

Das gilt vor allen Dingen beim Kauf einer Immobilie. Auch hierfür ist ein Kredit mit der Bürgschaft bspw. der Eltern denkbar. So kann das Elternhaus als Sicherheit angeboten werden, um der Bank eine weitere Sicherheit und dem Kind einen besseren Zinssatz zu bieten.

Allerdings besteht ein beträchtliches finanzielles Risiko. Falls der Nachwuchs die Raten nicht mehr zahlen kann, müssen die Eltern einspringen. Dies kann zur Belastung der eigenen Immobilie, zur Privatinsolvenz und unter Umständen gar zur Zwangsversteigerung führen, damit die Schulden beglichen werden können.

Wie komme ich aus der Bürgschaft wieder raus?

In den meisten Fällen endet die Bürgschaft, wenn der Schuldner (oder der Bürge) die Schuld beim Gläubiger getilgt hat. Anderweitig ist es nur selten möglich, die Verpflichtung vorzeitig abzubrechen. Sie können eine Bürgschaft nicht zurückziehen oder kündigen, auch nicht aus wichtigem Grund. Selbst die eigene finanzielle Notlage bietet nur selten einen Ausweg.

Wenn Sie mit dem Gläubiger übereinkommen und er sich bereit erklärt, Sie aus der Bürgschaft zu entlassen, benötigen Sie eine Enthaftungserklärung.

Eine Entlassung aus der Bürgschaft findet selbst bei dem Tod des Schuldners nicht statt. Die Erben erhalten alle Vermögenswerte und alle finanziellen Verpflichtungen.

Auch der Bürgschaftsvertrag geht auf sie über, sodass der Bürge weiterhin für die Schulden des Verstorbenen geradesteht.

Wann ist eine schriftliche Bürgschaft ungültig?

Manche Bürgschaften besitzen keine Anfechtbarkeit, sie können allerdings unwirksam sein. Wenn kein Formfehler vorliegt, ist dies vor allen Dingen dann der Fall, wenn es sich um ein sittenwidriges Rechtsgeschäft nach § 138 BGB handelt.

Eine Bürgschaft ist sittenwidrig, wenn folgende Kriterien erfüllt sind:

- Der Bürge wird finanziell in einem sehr hohen Maße überfordert.

- Die Bürgschaft wurde aus enger emotionaler Verbundenheit zum Hauptschuldner eingegangen wurde.

- Der Gläubiger nutzt diese enge Verbundenheit aus.

Beim ersten Kriterium liegt die Beweislast beim Bürgen. Er muss beweisen, dass die Bürgschaft eine für ihn nicht zumutbare finanzielle Belastung darstellt.

Akzeptiert das Gericht die Argumentation, muss der Gläubiger beweisen, dass Kriterium 2 und 3 nicht vorliegen.

Lange war es die gängige Praxis, dass Kreditinstitute forderten, dass die engsten Verwandten für den Schuldner bürgen. Dies änderte sich durch die Definition der sittenwidrigen Bürgschaft, welche das Bundesverfassungsgericht infolge eine Verfassungsbeschwerde am 19. Oktober 1993 formulierte (BVerfGE 1 BvR 567/89, 1 BvR 1044/89).

Bei dem Fall, der in letzter Instanz das höchste deutsche Gericht beschäftigte, ging es um Mutter und Tochter, die als Bürgen für Ihren Vater bzw. Ehegatten fungierten, obwohl sie selbst vermögenslos waren. Das Risiko der Bürgschaft und die Bedeutung, die ein Zahlungsausfall des Hauptschuldners für sie hatte, war ihnen nicht bewusst gewesen.

Das Bundesverfassungsgericht urteilte, dass die Bürgschaft aufgrund der hohen finanziellen Überforderung unzulässig sei. Außerdem sei die enge emotionale Verbindung der beiden Bürgen zum Schuldner ausgenutzt worden, um sie in eine Situation zu bringen, in der sie die hohen finanziellen Risiken, die mit der Bürgschaft einhergehen, nicht abschätzen konnten. Aus diesen Gründen erklärte das Verfassungsgericht die Bürgschaft für sittenwidrig und befreite die beiden Frauen von ihren Verpflichtungen als Bürgen gegenüber dem Gläubiger.