FAQ: Unterschied zwischen Regelinsolvenz und Privatinsolvenz

Es gibt das Regelinsolvenzverfahren für Unternehmen und Selbstständige, das Verbraucherinsolvenzverfahren (Privatinsolvenz) für Privatpersonen und ehemalige Selbstständige mit überschaubaren Verhältnissen sowie das Nachlassinsolvenzverfahren bei überschuldeten Nachlässen Verstorbener.

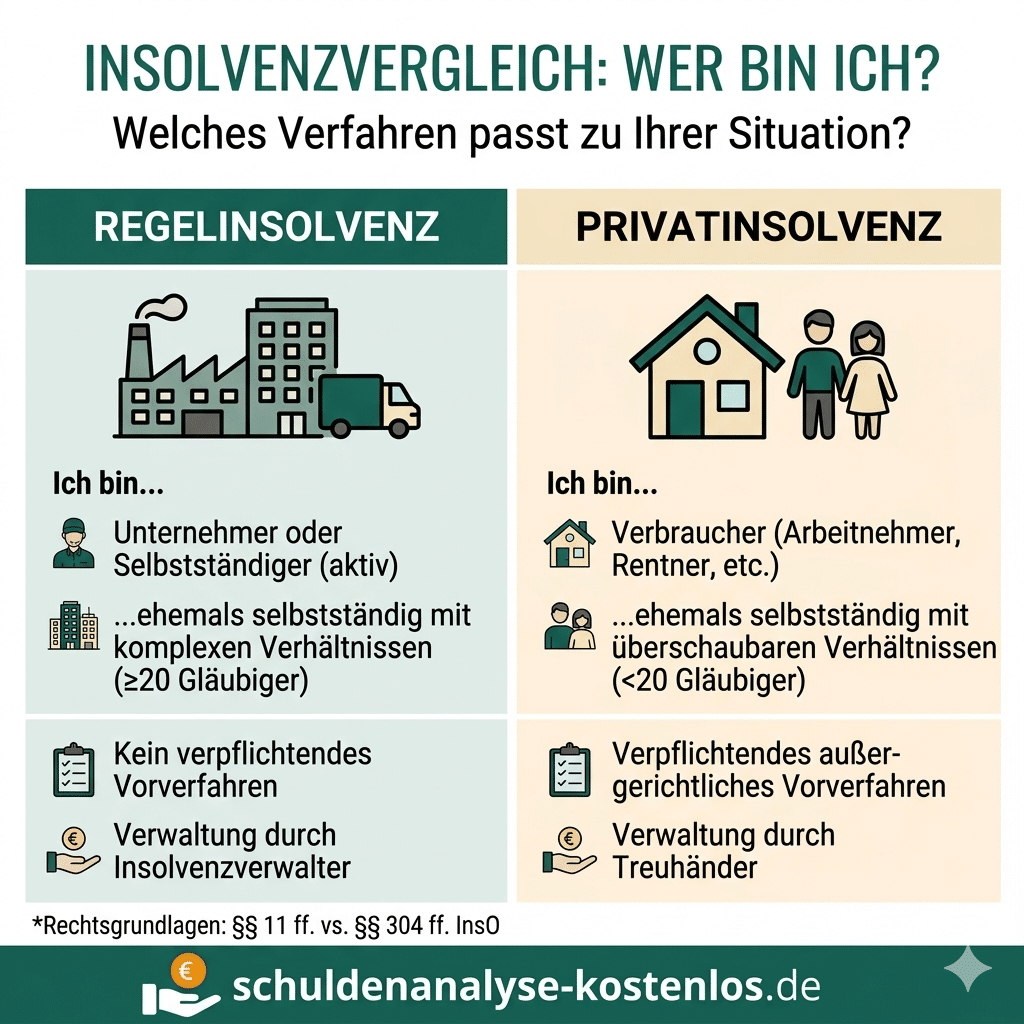

Der wesentliche Unterschied liegt im Personenkreis und im Ablauf. Die Regelinsolvenz gilt für Selbstständige und Unternehmen, ist komplexer und kennt keinen obligatorischen Einigungsversuch. Die Privatinsolvenz richtet sich an Verbraucher, ist standardisierter und schreibt einen außergerichtlichen Einigungsversuch vor.

Nein, wer selbstständig ist, muss die Regelinsolvenz durchlaufen. Doch auch hier haben Selbstständige die Möglichkeit, die Restschuldbefreiung zu erlangen.

Inhalt:

In Deutschland gibt es drei verschiedene Arten von Insolvenzverfahren

Wer sich in einer ausweglosen Schuldensituation befindet, fragt sich oft: Welches Insolvenzverfahren gilt für mich? Die Antwort hängt von der persönlichen und beruflichen Situation ab.

In Deutschland gibt es grundsätzlich drei Arten von Insolvenzverfahren:

- Das Regelinsolvenzverfahren richtet sich an Selbstständige, Freiberufler und Unternehmen.

- Das Verbraucherinsolvenzverfahren (Privatinsolvenz) ist für Privatpersonen mit überschaubaren Verhältnissen gedacht.

- Das Nachlassinsolvenzverfahren greift bei überschuldeten Nachlässen Verstorbener und ist für die meisten Privatpersonen nicht relevant.

Regelinsolvenz und Verbraucherinsolvenz verfolgen dasselbe Ziel: verschuldeten Menschen einen wirtschaftlichen Neustart zu ermöglichen. Der entscheidende Unterschied liegt darin, wer das Verfahren nutzen darf und wie es abläuft. Wer unsicher ist, welches Verfahren auf die eigene Situation zutrifft, sollte frühzeitig eine anerkannte Schuldnerberatungsstelle oder einen Fachanwalt für Insolvenzrecht aufsuchen.

Für wen ist welches Verfahren vorgesehen? Alle Infos schnell auf einen Blick!

Was ist die Regelinsolvenz?

Um den Unterschied zwischen Geschäftsinsolvenz und Privatinsolvenz genauer zu verstehen, gehen wir nun näher auf die jeweiligen Verfahren ein.

Die Regelinsolvenz ist das allgemeine Verfahren der deutschen Insolvenzordnung. Es gilt für alle, die nicht als Verbraucher im Sinne des Gesetzes eingestuft werden.

Wer kann Regelinsolvenz anstatt Privatinsolvenz beantragen?

- Selbstständige und Freiberufler, die zum Zeitpunkt des Antrags noch aktiv tätig sind

- Unternehmer und Unternehmen jeder Rechtsform (GmbH, AG, OHG usw.)

- Ehemalige Selbstständige mit mehr als 19 Gläubigern oder offenen Forderungen aus Arbeitsverhältnissen (§ 304 InsO)

Der Ablauf der Regelinsolvenz gestaltet sich wie folgt: Nach der Antragstellung beim Insolvenzgericht wird ein Insolvenzverwalter eingesetzt, der das Vermögen des Schuldners sichert und verwertet. Die Erlöse werden an die Gläubiger verteilt. Für natürliche Personen schließt sich eine Wohlverhaltensphase an, nach der die Restschuldbefreiung erteilt werden kann.

Bei Unternehmen wie der OHG entscheidet der Insolvenzverwalter, ob es zu einer Sanierung oder Liquidation kommt. Ist die Zukunftsprognose positiv, wird das Unternehmen saniert – also gerettet – und wirtschaftlich wieder „fit gemacht“. Die Liquidation stellt demgegenüber eine geordnete Auflösung des Unternehmens dar.

Was ist die Privatinsolvenz?

Im Gegensatz zur Regelinsolvenz ist die Privatinsolvenz ein vereinfachtes Verfahren speziell für Privatpersonen. Sie ist in den §§ 304 ff. der Insolvenzordnung geregelt und bietet verschuldeten Verbrauchern einen geordneten Weg aus der Überschuldung.

Wer kann anstatt einer Unternehmensinsolvenz die Privatinsolvenz beantragen?

- Privatpersonen (Verbraucher), die keine selbstständige Tätigkeit ausüben

- Ehemalige Selbstständige mit weniger als 20 Gläubigern und ohne offene Forderungen aus Arbeitsverhältnissen

Die Privatinsolvenz läuft folgendermaßen ab: Vor dem eigentlichen Insolvenzantrag ist ein außergerichtlicher Einigungsversuch gesetzlich vorgeschrieben. Erst wenn dieser scheitert, wird das gerichtliche Verfahren eingeleitet. Im Zuge des Verfahrens wird die Insolvenzmasse, also das pfändbare Vermögen des Insolvenzschuldners, verwertet und an die Gläubiger verteilt.

An das Verfahren schließt sich eine Wohlverhaltensphase von drei Jahren an, nach der die Restschuldbefreiung erteilt wird.

Regelinsolvenz oder Verbraucherinsolvenz – Was ist besser?

In den meisten Fällen haben Schuldner gar keine Wahl zwischen Regelinsolvenz und Privatinsolvenz – das Gesetz schreibt das zutreffende Verfahren vor. Entscheidend sind die persönlichen Verhältnisse zum Zeitpunkt der Antragstellung.

Die Regelinsolvenz greift, wenn Sie:

- noch selbstständig oder freiberuflich tätig sind

- ein Unternehmen führen, das zahlungsunfähig ist

- als ehemaliger Selbstständiger mehr als 19 Gläubiger haben oder offene Arbeitnehmeransprüche bestehen

Die Privatinsolvenz ist möglich, wenn Sie:

- als Privatperson verschuldet sind

- Ihre Selbstständigkeit bereits aufgegeben haben und weniger als 20 Gläubiger und keine offenen Arbeitnehmeransprüche haben.