FAQ: Drohende Zahlungsunfähigkeit

Laut § 18 der Insolvenzordnung (InsO) liegt sie vor, wenn eine Person oder ein Unternehmen voraussichtlich nicht dazu in der Lage sein wird, bestehende Zahlungspflichten zum Zeitpunkt ihrer Fälligkeit zu erfüllen.

Ja, hierbei handelt es sich um einen Insolvenzgrund. Allerdings kann in diesem Fall nur ein Eigenantrag des Schuldners erfolgen. Ein Gläubiger kann wegen drohender Zahlungsunfähigkeit keinen Insolvenzantrag stellen.

Bei Unternehmen können etwa ausbleibende Kundenzahlungen, Liquiditätslücken sowie verzögerte Lohnauszahlungen auf eine drohende Zahlungsunfähigkeit hinweisen. Was Betroffene in einer solchen Situation unternehmen können, erfahren Sie hier.

Inhalt:

Drohende Zahlungsunfähigkeit: Definition laut Insolvenzordnung

Wenn die Rechnungen im Briefkasten mehr werden und die Sorge wächst, ob das Geld in den nächsten Monaten noch reicht, ist das eine enorme Belastung. Rechtlich gesehen befinden Sie sich möglicherweise in der Phase, die drohende Zahlungsunfähigkeit genannt wird.

Doch was bedeutet das genau? Die drohende Zahlungsunfähigkeit wird in § 18 der Insolvenzordnung (InsO) definiert:

Eine drohende Zahlungsunfähigkeit liegt vor, wenn Sie voraussichtlich nicht in der Lage sein werden, Ihre bestehenden Zahlungspflichten zum Zeitpunkt ihrer Fälligkeit zu erfüllen.

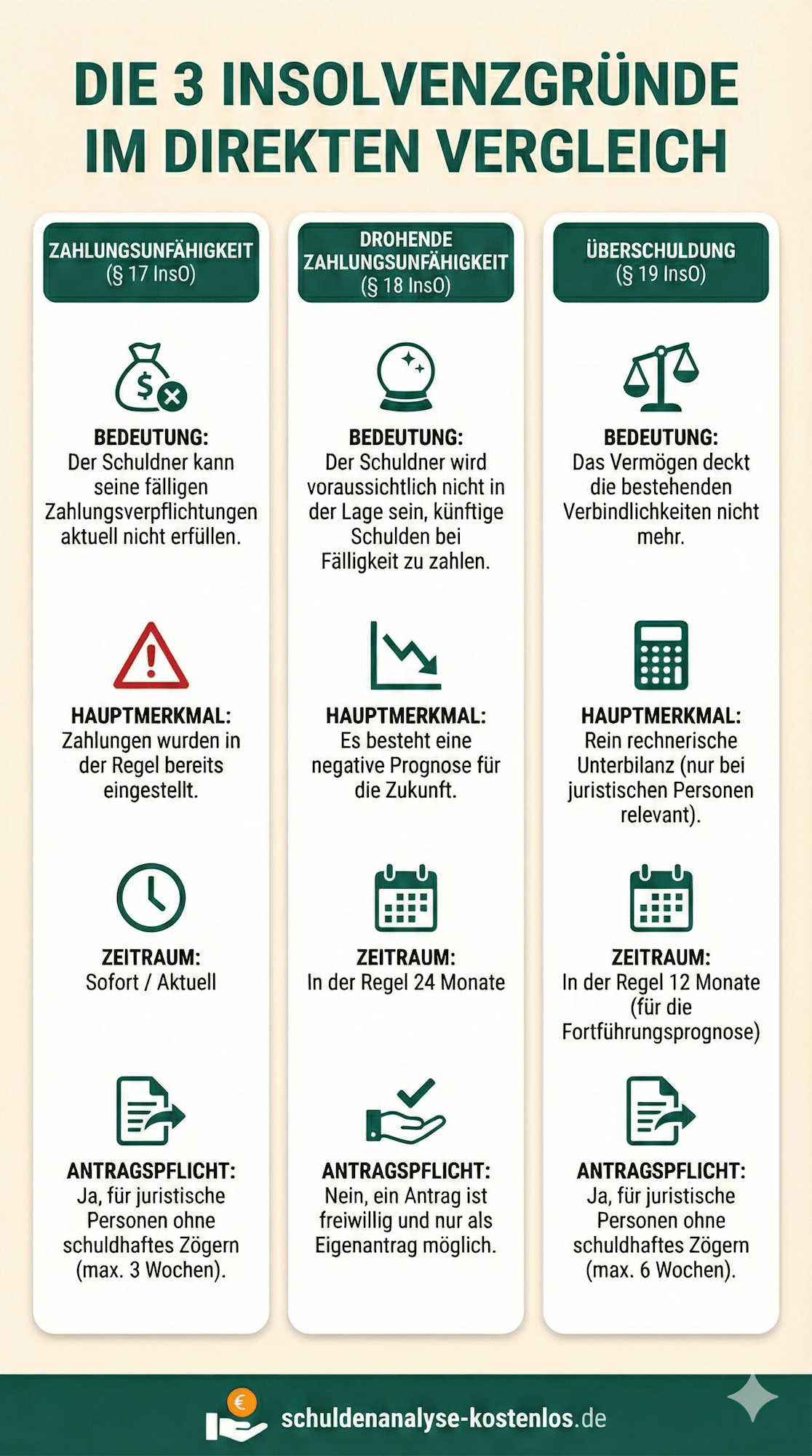

Unterschied: Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit und Überschuldung

Das Insolvenzrecht nennt drei verschiedene Arten der finanziellen Krise. Die Unterschiede sind für Laien nicht immer leicht zu verstehen. Die folgende Übersicht zeigt Ihnen, was Sie wissen müssen:

Prüfung: Wann liegt drohende Zahlungsunfähigkeit vor?

Die Feststellung erfolgt meist über eine Liquiditätsbilanz. Dabei stellen Sie Ihre verfügbaren Mittel (z. B. (Einnahmen, Kredite, Barreserven) den fälligen Verbindlichkeiten (u. a. (Mieten, Gehälter, Kredittilgungen) gegenüber.

Drohende Zahlungsunfähigkeit: Beispiele

- Privatperson: Sie wissen, dass in sechs Monaten eine hohe Kreditrate oder eine Steuernachzahlung fällig wird, die Ihre Ersparnisse und Ihr Einkommen bei weitem übersteigt.

- GmbH / Einzelunternehmer: Ein wichtiger Hauptauftraggeber bricht weg, wodurch die Einnahmen in den kommenden Monaten nicht mehr für die Miete und Gehälter ausreichen werden.

Wie wird vor diesem Hintergrund eine drohende Zahlungsunfähigkeit festgestellt? Ein Prognosezeitraum von 24 Monaten wird gemäß den Vorgaben von § 18 Abs. 2 InsO in der Regel betrachtet. Sie blicken also zwei Jahre in die Zukunft: Erwarten Sie in dieser Zeit Ausgaben, die Ihre verfügbaren Mittel sicher übersteigen werden?

Finanzen im Blick haben, frühzeitig handeln

Warum ist in puncto drohende Zahlungsunfähigkeit dieser Zeitraum so wichtig? Der Prognosehorizont von 24 Monaten ermöglicht ein frühzeitiges Handeln:

- Feststellung des Eröffnungsgrundes: Die drohende Zahlungsunfähigkeit ist ein rechtmäßiger Grund, um die Eröffnung eines Insolvenzverfahrens zu beantragen. Ohne diesen fest definierten Zeitraum wäre die Beurteilung, ab wann eine Zahlungsunfähigkeit „droht“, zu vage.

- Sanierungschance: Da der Blick zwei Jahre in die Zukunft gerichtet ist, bleibt dem Schuldner Zeit, Gegenmaßnahmen zu ergreifen, bevor die tatsächliche Zahlungsunfähigkeit eintritt.

Zieht die drohende Zahlungsunfähigkeit eine Insolvenzantragspflicht nach sich?

Nein, die drohende Zahlungsunfähigkeit bedeutet keine Antragspflicht. Im Folgenden gehen wir noch einmal näher auf unterschiedliche Arten von Schuldnern ein:

Drohende Zahlungsunfähigkeit einer Privatperson:

Privatpersonen sind grundsätzlich nie dazu verpflichtet, einen Antrag auf Eröffnung eines Insolvenzverfahrens zu stellen – egal, wie es um ihre Finanzen bestellt ist. Grundsätzlich haben Sie als Privatperson jedoch die Möglichkeit der Anmeldung der Privatinsolvenz, wenn eine drohende Zahlungsunfähigkeit vorliegt.

Drohende Zahlungsunfähigkeit bei einer GmbH:

Ein Insolvenzgrund ist die drohende Zahlungsunfähigkeit. Liegt diese vor, können die Verantwortlichen einen Insolvenzantrag stellen, müssen es aber nicht zwingend. Der Antrag ist somit freiwillig. Außerdem kann er nur vom Schuldner selbst gestellt werden – Gläubiger können bei einer lediglich drohenden Zahlungsunfähigkeit keinen Antrag gegen Sie erzwingen.

Drohende Zahlungsunfähigkeit bei einem Einzelunternehmer:

Auch hier besteht keine Antragspflicht. Der Einzelunternehmer kann aber freiwillig einen Antrag auf Eröffnung des Insolvenzverfahrens stellen, um finanziell wieder auf die Beine zu kommen.

Vorsicht für juristische Personen: Sobald aus der drohenden eine tatsächliche Zahlungsunfähigkeit (§ 17 InsO) oder eine Überschuldung (§ 19 InsO) wird, müssen juristische Personen den Antrag auf Eröffnung eines Insolvenzverfahrens ohne schuldhaftes Zögern stellen, spätestens nach drei bzw. sechs Wochen. Wer dies versäumt, riskiert Strafe wegen Insolvenzverschleppung.

Was können Unternehmen tun, wenn die Zahlungsunfähigkeit droht?

Das Zeitfenster der drohenden Zahlungsunfähigkeit ist wertvoll. Sie können folgende Schritte einleiten:

- Überblick verschaffen: Erstellen Sie eine detaillierte Liste aller Einnahmen, Ausgaben und Schulden.

- Schuldnerberatung oder Anwalt aufsuchen: Suchen Sie sich professionelle Hilfe, um Sanierungsoptionen zu prüfen.

- Außergerichtliche Einigung: Versuchen Sie, mit Gläubigern Ratenzahlungen oder Vergleiche auszuhandeln.

- StaRUG nutzen: Für Unternehmen gibt es seit 2021 das Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG). Besteht eine drohende Zahlungsunfähigkeit, ist eine Sanierung bereits außerhalb einer Insolvenz möglich.

- Eigenverwaltung: Wenn drohende Zahlungsunfähigkeit dazu führt, dass Sie die Insolvenz anmelden, können Sie beantragen, die Kontrolle über Ihr Unternehmen unter Aufsicht eines Sachwalters zu behalten.