FAQ: Zahlungsunfähigkeit einer Privatperson

Eine Person gilt als zahlungsunfähig, wenn sie nicht mehr dazu fähig ist, fällige Rechnungen zu bezahlen.

Während die akute Zahlungsunfähigkeit bedeutet, dass Sie jetzt fällige Rechnungen nicht begleichen können und Ihre Zahlungen bereits eingestellt haben, blickt die drohende Zahlungsunfähigkeit in die Zukunft. Unsere Übersicht zeigt, welche Warnsignale es dafür gibt.

Achten Sie darauf, zunächst sogenannte Primärschulden – also Miete, Energieschulden etc. – zu zahlen. Die Einrichtung eines P-Kontos schützt Sie bei einer drohenden Kontopfändung. Weitere Schritte erläutern wir an dieser Stelle.

Inhalt:

Was bedeutet Zahlungsunfähigkeit für Privatpersonen?

Steigende Mieten, Lebensmittel- und Energiepreise: Die aktuelle Situation in Deutschland sorgt dafür, dass viele Menschen in finanzielle Schwierigkeiten geraten. Im schlimmsten Fall werden Betroffene zahlungsunfähig. Doch was bedeutet das genau?

Die Zahlungsunfähigkeit einer Privatperson ist in Deutschland rechtlich in § 17 der Insolvenzordnung (InsO) definiert. Dabei handelt es sich um einen sogenannten Insolvenzgrund.

Dabei gilt Folgendes:

- Kern-Definition: Sie gelten als zahlungsunfähig, wenn Sie nicht mehr in der Lage sind, Ihre fälligen Zahlungspflichten zu erfüllen.

- Zahlungseinstellung: Wenn Sie aufgehört haben, Ihre Rechnungen zu bezahlen, wird gesetzlich vermutet, dass Sie zahlungsunfähig sind.

- Abgrenzung: Eine kurze finanzielle Klemme (Zahlungsstockung) ist noch keine Zahlungsunfähigkeit. Es geht um eine dauerhafte Unfähigkeit, die Schulden zu begleichen.

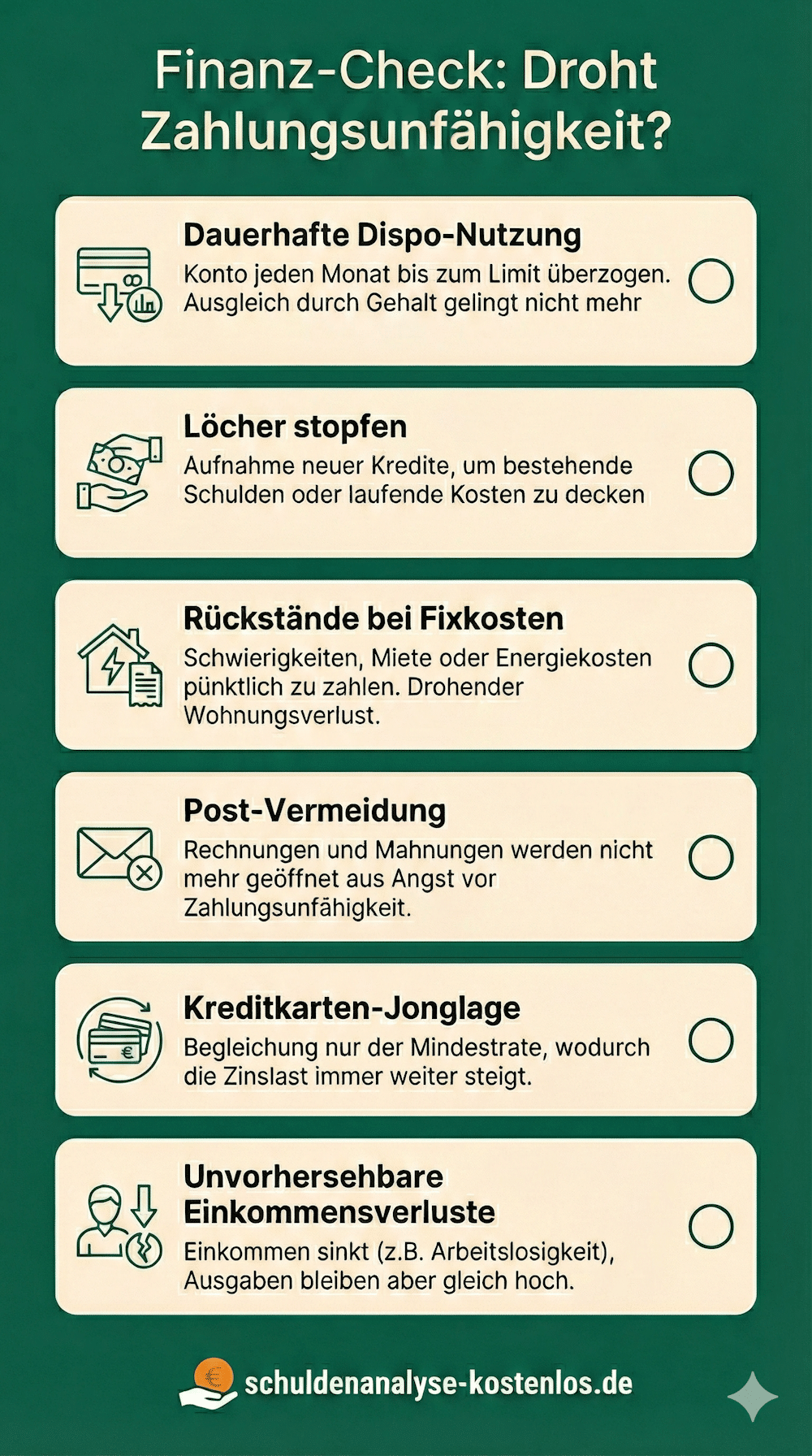

Warnsignale: Drohende Zahlungsunfähigkeit bei einer Privatperson erkennen

Oft tritt eine wirtschaftliche Krise nicht über Nacht ein. Die drohende Zahlungsunfähigkeit ist ein rechtlich definierter Begriff, der es Ihnen ermöglicht, bereits vor dem endgültigen finanziellen Zusammenbruch aktiv zu werden.

Laut § 18 InsO drohen Sie zahlungsunfähig zu werden, wenn Sie voraussichtlich nicht in der Lage sein werden, Ihre bestehenden Zahlungspflichten zum Zeitpunkt ihrer Fälligkeit zu erfüllen. Mögliche Ursachen sind beispielsweise Scheidung, Arbeitslosigkeit oder unerwartete Forderungen.

Oft ist der Übergang von einer knappen Haushaltskasse zur drohenden Zahlungsunfähigkeit schleichend. Achten Sie auf folgende Anzeichen:

Wenn Betroffene die Krise erkennen, bevor die Zahlungsunfähigkeit bei der Privatperson tatsächlich eingetreten ist (also bevor sie die Zahlungen ganz einstellen müssen), haben sie einen entscheidenden Vorteil: Zeit. In dieser Phase ist die Bereitschaft von Gläubigern (wie Banken oder Versandhäusern) oft noch größer, sich auf einen außergerichtlichen Schuldenbereinigungsplan einzulassen. Ein solches privates Einigungskonzept kann eine gerichtliche Insolvenz vermeiden, erfordert aber eine fundierte Prüfung der Einnahmen und Ausgaben.

Was tun bei einer Zahlungsunfähigkeit, die Sie privat trifft?

Wenn Sie feststellen, dass Sie zahlungsunfähig als Privatperson sind, sollten Sie strukturiert handeln, um Ihre Existenz zu sichern:

- Existenzsicherung vor Gläubigerbedienung: Sorgen Sie dafür, dass Miete, Strom, Heizung und Lebensmittel bezahlt sind. Diese haben Vorrang vor Kreditraten oder alten Rechnungen. Prüfen Sie unter anderem auch, ob Sie Anspruch auf Sozialleistungen, wie z. B. Wohn- oder Bürgergeld, haben.

- Pfändungsschutz einrichten: Wandeln Sie Ihr Girokonto bei Ihrer Bank in ein Pfändungsschutzkonto (P-Konto) um. Dies sichert Ihnen automatisch einen Grundfreibetrag, über den Sie trotz Pfändung verfügen können.

- Keine neuen Schulden: Gehen Sie keine neuen Verpflichtungen mehr ein.

- Professionelle Beratung: Suchen Sie eine anerkannte Schuldnerberatungsstelle oder einen spezialisierten Rechtsanwalt auf.

Wenn gar nichts mehr geht: Dank Privatinsolvenz raus aus den Schulden

Bei akuter Zahlungsunfähigkeit einer Privatperson, die sich in absehbarer Zeit nicht aus eigener Kraft stoppen lässt, stellt die Privatinsolvenz den Ausweg aus der schwierigen Lage dar.

Das Verfahren läuft wie folgt ab:

- Außergerichtlicher Einigungsversuch: Bevor Sie das Gericht einschalten, müssen Sie zwingend versuchen, sich mit Ihren Gläubigern auf einen Plan zur Schuldenbereinigung zu einigen.

- Bescheinigung über das Scheitern: Nur wenn dieser Versuch scheitert und eine geeignete Stelle (z.B. Schuldnerberater) dies bescheinigt, können Sie den Insolvenzantrag beim Gericht stellen.

- Anmeldung der Privatinsolvenz: Hierzu müssen Sie beim zuständigen Insolvenzgericht alle nötigen Unterlagen einreichen.

- Gerichtliches Verfahren: Das Insolvenzgericht prüft Ihren Antrag. Wenn Ihr Vermögen nicht ausreicht, um die Kosten des Verfahrens zu decken, können Ihnen diese auf Antrag gestundet werden.

- Wohlverhaltensphase: Diese dauert drei Jahre. Innerhalb dieses Zeitraums sind Sie dazu verpflichtet, den pfändbaren Teil Ihres Einkommens an den Insolvenzverwalter abzutreten.

- Restschuldbefreiung: Gläubiger können noch offene Beträge nun nicht mehr einfordern, Bestimmte Schulden sind allerdings von der Befreiung ausgenommen, zum Beispiel Verbindlichkeiten aus vorsätzlichen Straftaten oder rückständiger Unterhalt, den Sie vorsätzlich pflichtwidrig nicht gezahlt haben.