FAQ: Kredit umschulden

Sie nehmen einen Kredit auf, um mit der Kreditsumme einen alten Kredit vorzeitig abzulösen. Wie das funktioniert, lesen Sie an dieser Stelle. Schauen Sie sich auch unsere Infografik dazu an.

Eine Umfinanzierung lohnt sich nur, wenn der neue Kredit günstiger ist als der alte, und Ihre Kreditschulden dadurch sinken. Hier listen wir Situationen auf, in denen eine Umschuldung sinnvoll ist.

Mit einer negativen SCHUFA-Auskunft erhalten Sie in der Regel keinen Kredit, es sei denn, Sie weisen anderweitig nach, dass Sie kreditwürdig sind und über ein gesichertes Einkommen verfügen.

Inhalt:

Was ist eine Umschuldung?

Umschuldung bedeutet laut Definition, dass Sie einen neuen Kredit aufnehmen und mit der Kreditsumme einen bereits bestehenden Kredit vorzeitig abbezahlen.

Sie tilgen also Ihren alten Kredit vor dem Ende der vertraglich vereinbarten Laufzeit. Anschließend begleichen Sie den neuen Kredit in monatlichen Raten.

Eine Umschuldung mehrerer Kredite ist ebenfalls möglich: Mit dem Umschuldungskredit lösen Sie alle bestehenden Kredite ab. So müssen Sie nicht mehr jeden Monat mehrere Raten an mehrere Banken zahlen, sondern nur noch eine Monatsrate an eine Bank.

Kredit umschulden: Ist das sinnvoll?

Sie sollten einen Kredit nur dann umschulden, wenn Sie mit dem neuen Umschuldungskredit tatsächlich Kosten sparen. Dabei sind vor allem zwei Aspekte wichtig:

- Zinshöhe: Kredite werden gewöhnlich über einen längeren Zeitraum zu einem festen Zinssatz zurückgezahlt. In dieser Zeit kann der Zinssatz sinken, sodass es die aktuellen Kreditangebote günstiger sind als Ihr alter Kreditzins.

- Vorfälligkeitsentschädigung: Wenn Sie Ihren Kredit vor der Zinsbindungsfrist ablösen wollen, darf Ihre Bank dafür unter Umständen eine Vorfälligkeitsentschädigung für die vorzeitige Kündigung verlangen. Eine Umschuldung lohnt sich nur dann, wenn Sie trotz dieser Entschädigung mit dem neuen Kredit Kosten sparen.

Außerdem spielen die Kreditsumme und die Laufzeit eine wichtige Rolle. Denn je höher die Restschuld und verbleibende Laufzeit des alten Kredit, desto mehr Geld können Sie sparen.

Situationen, in denen eine Umfinanzierung ratsam ist

Eine Umschuldung ist nur dann sinnvoll, wenn Sie mit dem neuen Kredit die Kosten senken und Geld sparen können, wie zum Beispiel in den folgenden Fällen:

- Wenn Sie Ihren Dispo umschulden, sparen Sie mitunter mehrere hundert Euro. Weil die Dispozinsen in der Regel im zweistelligen Bereich liegen, lohnt sich die Umschuldung zu einem Ratenkredit, den es für deutlich geringerer Zinsen gibt. Dadurch können Sie auch finanziell besser planen. Denn Sie zahlen jeden Monat eine feste Raten und wissen genau, wann der Umschuldungskredit abbezahlt ist.

- Bei Kreditkarten ist eine Umschuldung immer dann sinnvoll, wenn Sie den genutzten Kreditrahmen regelmäßig nicht mehr ausgleichen können oder ihn sogar überziehen. Denn in beiden Fällen zahlen Sie dafür hohe Zinsen.

- Eine Umschuldung von mehreren Darlehen zu einem einzigen Darlehen verschafft Ihnen einen besseren Überblick. Sie müssen nur noch die monatliche Rate an einen einzigen Darlehensgeber bezahlen – und damit auch nur einen Zinssatz, wodurch Sie ordentlich Geld sparen können.

Eine Umschuldung lohnt sich gewöhnlich nicht mehr, wenn die Restlaufzeit weniger als ein Jahr beträgt oder Sie nur noch eine geringe Restschuld von etwa 1.000 € zurückzahlen müssen.

Vorteile einer Umschuldung

Ob sich eine Umschuldung im Einzelfall lohnt, hängt immer von den jeweiligen Umständen ab. Im Folgenden fassen wir zusammen, was für und was gegen eine Umfinanzierung spricht.

- Zinsen sparen: Ein Umschuldungskredit lohnt sich nur, wenn Sie dafür niedrigere Zinsen zahlen, als für Ihren alten Kredit. Je größer die Differenz zwischen altem und neuem Zinssatz, desto größer sind Ihre Ersparnisse.

- Mehr Flexibilität: Mit einer Umschuldung können Sie die Raten an Ihre aktuelle Lebenssituation anpassen und Sondertilgungen vereinbaren. Wenn Sie inzwischen z. B. mehr Geld verdienen, können Sie die Monatsrate erhöhen und den neuen Kredit schneller abbezahlen. Dadurch sparen Sie noch einmal Zinskosten.

- Finanzieller Überblick: Wenn Sie einen Kredit für die Umschuldung aufnehmen, können Sie damit mehrere laufende Kredite ablösen. Statt mehrerer Monatsraten zahlen Sie nur noch eine Monatsrate. Das spart Geld und verschafft Ihnen mehr Kontrolle über Ihre Finanzen. Außerdem verbessert es Ihre Bonität.

Nachteile und Risiken einer Umschuldung

- Vorfälligkeitsentschädigung: Planen Sie eine Umschuldung vor Ablauf der Zinsbindungsfrist, müssen Sie die Vorfälligkeitsentschädigung für die Bank mit einkalkulieren. Diese kostet mitunter mehrere Tausend Euro, sodass sich ein Umschuldungskredit trotz niedrigerer Zinsen möglicherweise nicht mehr lohnt.

- Komplexität: Sie müssen die Restschuld, Restlaufzeit und den Zinssatz Ihres aktuellen Kredits kennen und genau berechnen, welche Kosten der neue Kredit verursacht. Anschließend ermitteln Sie, ob Sie mit der Umschuldung wirklich Geld sparen.

- Bei Geldproblemen nur bedingt geeignet: Als Lösung für finanzielle Schwierigkeiten ist eine Umfinanzierung nur geeignet, wenn sie Teil einer Gesamtstrategie zum Schuldenabbau ist – und wenn Sie den Umschuldungskredit wirklich zurückzahlen können.

Voraussetzungen für eine Umschuldung

Sie erhalten von der Bank nur dann ein Darlehen für die Umschuldung, wenn Sie folgende Bedingungen erfüllen:

- Kreditwürdigkeit: Die Bank wird Ihre Bonität genau prüfen. Ihr SCHUFA-Score sollte mindestens 90 % betragen. Und es dürfen keine titulierten Forderungen, laufende Mahnverfahren oder andere Negativmerkmale vorliegen. Eine Umschuldung bei schlechter SCHUFA und laufendem Inkasso ist nahezu ausgeschlossen.

- Gesichertes Einkommen: Sie müssen der Bank ein unbefristetes Arbeitsverhältnis oder ein anderweitiges regelmäßiges Einkommen nachweisen – vor allem, wenn Sie eine hohe Kreditsumme benötigen.

- Haushaltsüberschuss: Ihr monatliches Einkommen muss nach Abzug aller Fixkosten und variablen Lebenshaltungskosten ausreichen, um die monatlichen Kreditraten zu bezahlen.

Wenn Sie diese Voraussetzungen nicht erfüllen, kommt möglicherweise ein Privatkredit zur Umschuldung in Betracht. Wenn Sie die Kreditsumme benötigen, weil Sie Geldprobleme haben, sollten Sie sich eher an eine Schuldnerberatung oder einen Anwalt für Schulden wenden. Die Berater helfen Ihnen, einen nachhaltigen Weg aus Ihren Schulden zu finden.

Wie funktioniert eine Umschuldung?

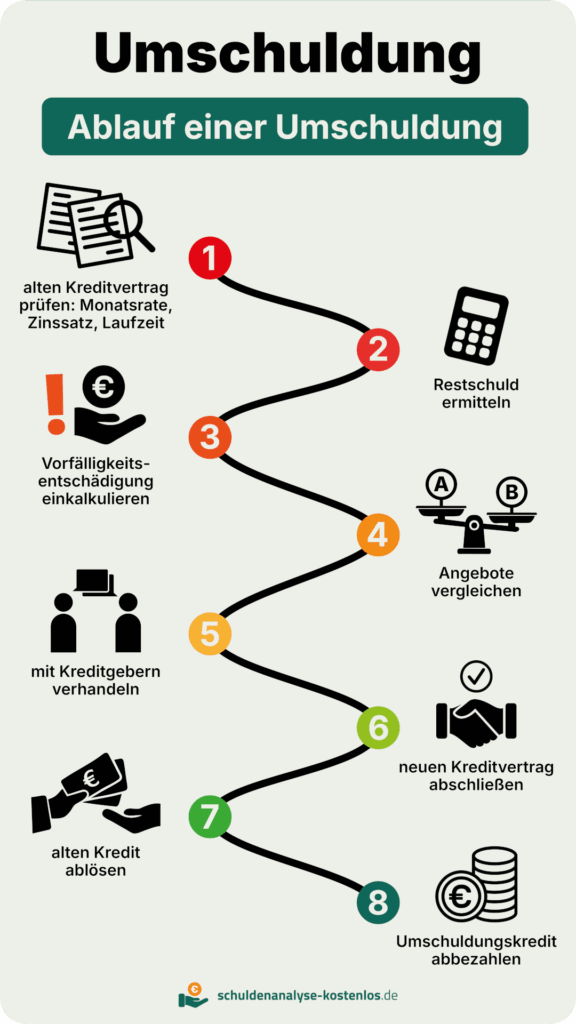

Bevor Sie einen Kredit umschulden, sollten Sie Ihren alten Kredit genau prüfen und die aktuelle Zinsentwicklung unter die Lupe nehmen. Dabei gehen Sie am besten wie folgt vor:

- Vertragsunterlagen prüfen: Werfen Sie einen Blick in Ihren aktuellen Kreditvertrag. Welche Monatsrate und welchen Zinssatz zahlen Sie derzeit? Wie lang ist die restliche Laufzeit?

- Restschuld ermitteln: Schauen Sie im Tilgungsplan Ihres Kreditvertrag nach, wie hoch die Restschuld Ihres aktuellen Kredits ist. Wenn Sie mehrere laufende Kredite in einem Umschuldungskredit bündeln wollen, rechnen Sie die Restschulden und Zinskosten aller Kredite zusammen. Berücksichtigen Sie dabei auch Ihren Dispokredit oder Kreditkartenschulden.

- Vorfälligkeitsentschädigung einkalkulieren: Schauen Sie im Vertrag nach, ob Ihre Bank eine Vorfälligkeitsentschädigung verlangt und rechnen Sie diese zur Restschuld hinzu. Die Entschädigung beträgt höchstens 1 % der Restschuld.

- Angebote vergleichen: Recherchieren Sie mehrere Kreditangebote und vergleichen Sie sie miteinander. Achten Sie nicht nur auf den effektiven Jahreszins, sondern auch auf mögliche Gebühren und Rückzahlungsmodalitäten. Sind zum Beispiel Sondertilgungen möglich?

- Verhandlungen führen: Verhandeln Sie mit den potentiellen Kreditgebern und sichern Sie sich die günstigsten Konditionen für die Umschuldung.

- Umschuldung beantragen: Schließen Sie den neuen Kreditvertrag ab. Sobald Sie das OK Ihres neuen Kreditgebers haben, können Sie den alten Kreditvertrag kündigen. Achten Sie dabei auf die Einhaltung der Kündigungsfrist.

- Alten Kredit ablösen: Bezahlen Sie die alten Restschulden mit der neuen Kreditsumme.

- Schulden bezahlen: Nun müssen Sie nur noch Schritt für Schritt Ihren neuen Umschuldungskredit abbezahlen, bis Sie wieder schuldenfrei sind.

Die folgende Infografik verdeutlicht noch einmal die Vorgehensweise bei einer Umschuldung:

Die Umschuldung ist nicht die einzige Möglichkeit, um Schulden abzubauen. Erfahren Sie mehr über alternative Lösungen:

Wann ist die Umschuldung einer Baufinanzierung möglich?

Das Umschulden von einem Baukredit ist nur unter bestimmten Bedingungen möglich:

- Nach Ablauf der vertraglich vereinbarten Zinsbindungsfrist können Sie auf eine günstigere Anschlussfinanzierung umsteigen. Warten Sie damit nicht zu lange, sondern vergleichen Sie rechtzeitig verschiedene Angebote.

- Gemäß § 489 Abs. 1 Nr. 2 BGB dürfen Sie einen Kreditvertrag mit Sollzinsbindung nach 10 Jahren ordentlich kündigen, auch wenn die Zinsbindungsfrist noch andauert. Dieses Sonderkündigungsrecht ist kostenlos. Die Bank darf dafür also keine Entschädigung verlangen.

- Während der Zinsbindungsfrist – und vor Ablauf der besagten 10-Jahres-Frist – ist eine vorzeitige Kündigung nur möglich, wenn Sie ein berechtigtes Interesse nachweisen können, beispielweise wenn Sie die Immobilie wieder verkaufen wollen. Wenn kein berechtigtes Interesse vorliegt, muss die Bank zustimmen. Gestattet sie eine vorzeitige Umschuldung, darf sie dafür in der Regel eine Vorfälligkeitsentschädigung verlangen.