FAQ: Insolvenzplanverfahren

Das Insolvenzplanverfahren ist ein Sonderweg innerhalb der Insolvenz, bei dem Schuldner und Gläubiger einen individuellen Insolvenzplan zur Schuldenregelung aushandeln. Es ist in den §§ 217 ff. InsO geregelt und bietet mehr Flexibilität als das klassische Regelinsolvenzverfahren.

Die Dauer variiert stark. Einfache Verfahren können in sechs bis zwölf Monaten abgeschlossen sein, komplexe Fälle dauern mitunter zwei Jahre oder länger. Im Vergleich zur Regelinsolvenz ist das Insolvenzplanverfahren in der Regel deutlich schneller.

Die Gesamtkosten setzen sich aus Gerichtskosten, Vergütung des Insolvenzverwalters sowie Anwalts- und Beraterhonoraren zusammen. Sie können je nach Größe und Komplexität zwischen einigen Tausend und mehreren Hunderttausend Euro liegen. Mehr dazu erfahren Sie hier.

Bei der Eigenverwaltung bleibt der Schuldner selbst in der Unternehmensführung – unter Aufsicht eines gerichtlich bestellten Sachwalters. Das Schutzschirmverfahren ist eine Vorstufe dazu und gibt zusätzliche Zeit zur Planvorbereitung.

Inhalt:

Was ist ein Insolvenzplanverfahren? Das Konzept einfach erklärt!

Das Insolvenzplanverfahren ist laut Definition ein besonderes Verfahren innerhalb der Insolvenz, bei dem Schuldner und Gläubiger gemeinsam einen individuellen Plan erarbeiten, wie mit den bestehenden Schulden umgegangen werden soll.

Anstatt das gesamte Vermögen zu verwerten und gleichmäßig an alle Gläubiger zu verteilen – wie es im Regelinsolvenzverfahren geschieht – wird ein maßgeschneiderter Lösungsweg vereinbart.

Einfach gesagt: Statt eines starren, gesetzlich vorgeschriebenen Ablaufs gibt es hier einen Verhandlungsspielraum. Gläubiger können auf Teile ihrer Forderungen verzichten, Zahlungsfristen werden angepasst, und das Unternehmen oder die Privatperson kann – wenn alles klappt – einen Neustart hinlegen.

Die gesetzliche Grundlage findet sich in den §§ 217 bis 269 der Insolvenzordnung (InsO). Das Gesetz unterscheidet dabei zwischen dem darstellenden Teil des Plans und dem gestaltenden Teil.

Das Wichtigste in Kürze: Das Insolvenzplanverfahren ermöglicht eine flexible, einvernehmliche Lösung zwischen Schuldner und Gläubigern. Es ist eine Alternative zum starren Regelverfahren und kann den Erhalt von Unternehmen oder Vermögenswerten ermöglichen.

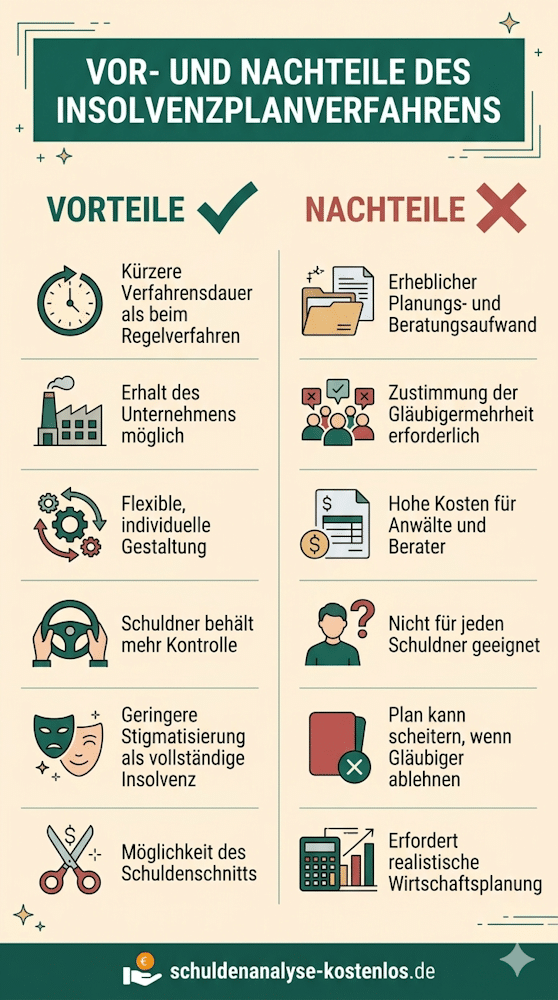

Vorteile und Nachteile: Überblick zum Insolvenzplanverfahren

Das Insolvenzplanverfahren hat Vorteile und Nachteile. Es ist nicht für jeden die beste Lösung. Ein ehrlicher Blick auf Pros und Contras hilft bei der Entscheidung:

Grundsätzlich gilt: Das Insolvenzplanverfahren lohnt sich vor allem dann, wenn das Unternehmen oder der Schuldner eine realistische Perspektive für die Zukunft hat und die Gläubiger zu Zugeständnissen bereit sind.

Wie läuft ein Insolvenzplanverfahren ab?

Grundsätzlich folgt ein Insolvenzplanverfahren einem klaren Ablauf – auch wenn es im Vergleich zum Regelverfahren deutlich mehr Gestaltungsspielraum gibt. Die wichtigsten Schritte im Überblick:

- Antragstellung und Verfahrenseröffnung: Zunächst muss beim zuständigen Insolvenzgericht ein Antrag auf Eröffnung des Insolvenzverfahrens gestellt werden. Den Plan darf entweder der Schuldner selbst oder der vom Gericht bestellte Insolvenzverwalter vorlegen.

- Erstellung des Insolvenzplans: Der Insolvenzplan ist das Herzstück des Verfahrens. Er beschreibt detailliert, wie die Schulden geregelt werden sollen: Welche Gläubiger erhalten wie viel? Wird das Unternehmen saniert oder abgewickelt? Welche Fristen gelten?

- Prüfung durch das Insolvenzgericht: Das Gericht prüft, ob der Plan formell korrekt und grundsätzlich umsetzbar ist. Weist er schwere Mängel auf, wird er zurückgewiesen.

- Gläubigerversammlung und Abstimmung: In der Gläubigerversammlung wird der Plan diskutiert und abgestimmt. Damit er angenommen wird, muss in der Regel eine Mehrheit der Gläubiger – sowohl nach Köpfen als auch nach Forderungssummen – zustimmen.

- Gerichtliche Bestätigung: Hat der Plan die Abstimmung bestanden, bestätigt das Gericht ihn. Damit wird er rechtskräftig und für alle Beteiligten bindend – auch für Gläubiger, die dagegen gestimmt haben.

- Umsetzung des Plans: Im letzten Schritt wird der Insolvenzplan umgesetzt. Wird er vollständig erfüllt, gilt das Verfahren als abgeschlossen.

Wie lange dauert ein Insolvenzplanverfahren? Die Dauer hängt stark von der Komplexität des Falls ab. Einfachere Verfahren können innerhalb von sechs bis zwölf Monaten abgeschlossen sein. Im Vergleich zum klassischen Regelverfahren ist das Insolvenzplanverfahren aber in der Regel deutlich schneller.

Wer darf einen Plan einreichen?

Grundsätzlich haben zwei Parteien das Recht, einen Insolvenzplan vorzulegen: der Schuldner selbst oder der bestellte Insolvenzverwalter. Gläubiger haben dieses Recht nicht.

Für die Ausarbeitung des Plans gelten im Insolvenzplanverfahren bestimmte Voraussetzungen. Er muss aus zwei Teilen bestehen:

- Darstellender Teil: Er beschreibt die wirtschaftliche Lage, die Ursachen der Insolvenz und die geplanten Maßnahmen.

- Gestaltender Teil: Er legt konkret fest, wie die Rechte der Gläubiger verändert werden (z. B. Forderungsverzichte, Stundungen).

Beachten Sie: Das Gericht und die Gläubiger werden einen Plan nur akzeptieren, wenn er wirtschaftlich realistisch und nachvollziehbar ist.

Insolvenzplanverfahren in Eigenverwaltung: Wenn der Schuldner selbst handlungsfähig bleibt

Eine besondere Form ist das Insolvenzplanverfahren in Eigenverwaltung. Dabei bleibt der Schuldner selbst in der Unternehmensführung und verwaltet seine Vermögensmasse unter Aufsicht eines sogenannten Sachwalters.

Bei der Eigenverwaltung wird kein externer Insolvenzverwalter eingesetzt, der die Kontrolle übernimmt. Stattdessen führt der Schuldner das Unternehmen weiter. Das Gericht bestellt lediglich einen Sachwalter, der die Verwaltung überwacht.

Die Eigenverwaltung ist besonders dann geeignet, wenn die bisherige Unternehmensführung das Vertrauen der Gläubiger noch genießt, das Unternehmen grundsätzlich funktionsfähig ist und der Insolvenzgrund erst kürzlich eingetreten ist.

Eng verwandt mit dem Insolvenzplanverfahren ist das Schutzschirmverfahren (§ 270b InsO). Es gibt dem Schuldner bis zu drei Monate Zeit, in Ruhe einen Insolvenzplan zu erarbeiten – geschützt vor Vollstreckungsmaßnahmen der Gläubiger.

Insolvenzplanverfahren bei der Privatinsolvenz: Schneller raus aus den Schulden

Auch Privatpersonen können unter bestimmten Voraussetzungen ein Insolvenzplanverfahren beantragen. Das ist in der Praxis allerdings seltener und mit einigen Besonderheiten verbunden.

Der klassische Weg bei der Privatinsolvenz führt nach drei Jahren zur Restschuldbefreiung. Das Insolvenzplanverfahren kann diesen Prozess abkürzen, erfordert aber aktive Mitarbeit und die Zustimmung der Gläubiger.

Außerdem muss der Schuldner über eine ausreichende Geldsumme – zur Verfügung gestellt von Dritten – verfügen, die er den Gläubigern anbieten kann. Beachten Sie zusätzlich: Das Insolvenzplanverfahren endet ohne Restschuldbefreiung. Trotzdem ist der Schuldner am Ende des Verfahrens schuldenfrei.

Gut zu wissen: Für die meisten Privatpersonen ohne Unternehmen ist der klassische Weg über die Verbraucherinsolvenz einfacher und kostengünstiger.

Insolvenzplanverfahren für die GmbH: Rettungsanker für ein Unternehmen

Für Kapitalgesellschaften wie die GmbH ist das Insolvenzplanverfahren besonders interessant, weil es die Möglichkeit bietet, das Unternehmen am Leben zu erhalten und weiterzuführen.

Bei einer GmbH sind es die Gesellschafter und Gläubiger, die im Insolvenzplan berücksichtigt werden müssen. Der Plan kann zum Beispiel vorsehen, dass Schulden in Eigenkapital umgewandelt werden (Debt-to-Equity-Swap), neue Investoren einsteigen oder Unternehmensteile veräußert werden.

Praxisbeispiel (vereinfacht): Ein mittelständischer Maschinenbaubetrieb gerät durch den Ausfall eines Großkunden in Zahlungsschwierigkeiten. Im Insolvenzplanverfahren einigen sich Hausbank, Lieferanten und das Unternehmen auf einen Schuldenschnitt von 40 Prozent, gestreckte Zahlungen über drei Jahre und die Entlassung von zehn Mitarbeitern. Das Unternehmen wird dank der Sanierung im Insolvenzplanverfahren fortgeführt, der Rest der Belegschaft behält seinen Arbeitsplatz.

Kosten des Insolvenzplanverfahrens: Wie hoch fallen sie aus?

Eine häufig gestellte Frage lautet: Wie hoch sind die für ein Insolvenzplanverfahren anfallenden Kosten? Eine pauschale Antwort gibt es leider nicht, denn die Kosten hängen stark von Größe und Komplexität des Falls ab.

Welche Kosten entstehen grundsätzlich?

- Gerichtskosten: Gesetzlich geregelt, richten sich nach dem Wert der Insolvenzmasse.

- Insolvenzverwalter / Sachwalter: Gesetzlich geregelte Vergütung nach verwaltetem Vermögen.

- Rechtsanwalt / Insolvenzberater: Je nach Umfang einige Tausend bis mehrere Zehntausend Euro.

- Sonstige Kosten: Gutachten, Wirtschaftsprüfer, Steuerberater – je nach Fall.

Obwohl das Insolvenzplanverfahren zunächst teurer erscheint, kann es wirtschaftlich günstiger sein: Wenn das Verfahren kürzer dauert und das Unternehmen erhalten bleibt, überwiegt der wirtschaftliche Vorteil meist die höheren Planungskosten.

Wichtig: Lassen Sie sich frühzeitig von einem Insolvenzrechtsexperten beraten. Je früher Sie handeln, desto mehr Handlungsspielraum bleibt – und desto geringer sind in der Regel die Gesamtkosten.

Fazit: Ist das Insolvenzplanverfahren das Richtige für Sie?

Das Insolvenzplanverfahren ist ein mächtiges Werkzeug – aber kein Allheilmittel. Es eignet sich besonders für Schuldner, die eine realistische wirtschaftliche Perspektive haben, bei denen die Substanz des Unternehmens oder des Vermögens erhaltenswert ist und bei denen die Gläubiger grundsätzlich zu Verhandlungen bereit sind.

Für Privatpersonen mit wenigen Schulden und ohne Unternehmensstruktur ist der klassische Weg der Verbraucherinsolvenz mit Restschuldbefreiung oft einfacher und günstiger.

Wichtigste Handlungsempfehlung: Warten Sie nicht zu lange. Je früher Sie rechtlichen Beistand suchen, desto mehr Optionen haben Sie. Ein erfahrener Fachanwalt für Insolvenzrecht kann Ihre individuelle Situation einschätzen und den richtigen Weg für Sie finden.