FAQ: Steuerschulden und deren Verjährung

Die Verjährung von Steuerschulden ist in Deutschland gesetzlich geregelt. Gemäß § 228 Abgabenordnung (AO) tritt diese in der Regel nach fünf Jahren ein. Mehr zu den Fristen lesen Sie hier.

Für Steuerschulden wird die Verjährungsfrist in Zahlungsverjährung, Festsetzungsverjährung und Strafverfolgungsverjährung unterteilt. Mehr zu den Verjährungsfristen für Schulden beim Finanzamt erfahren Sie hier.

Die Verjährung von Steuerschulden setzt für Rentner ebenfalls nach fünf Jahren ein. Sonderregelungen gibt es hier nicht. Ob Steuerschulden vererbt werden können, erfahren Sie hier.

Inhalt:

Mehr Informationen über Steuerschulden:

Wann verjähren Steuerschulden beim Finanzamt?

Haben Schuldner Außenstände beim Finanzamt, sehen sie sich oft vielen Fragen gegenüber. Wie lange wird das Finanzamt Steuern nachfordern? Werden Rentner bei Steuerschulden anders behandelt? Welche gesetzlichen Vorgaben gibt es bei Steuerschulden bezüglich der Verjährung? Was passiert mit Steuerschulden bei einem Insolvenzverfahren? Grundsätzlich gilt, dass auch Ansprüche des Finanzamts, sprich Steuerschulden, einer Verjährung unterliegen.

Das bedeutet auch, dass der Mythos „Steuerschulden verjähren nie“ falsch ist. Denn gemäß § 47 Abgabenordnung (AO) können diese Ansprüche nach dem Eintritt der Verjährung nicht mehr geltend gemacht werden. Das Finanzamt kann sie also nicht mehr einfordern. In der Praxis kommt dies jedoch recht selten vor, da das Amt üblicherweise darauf achtet, dass Fristen eingehalten werden.

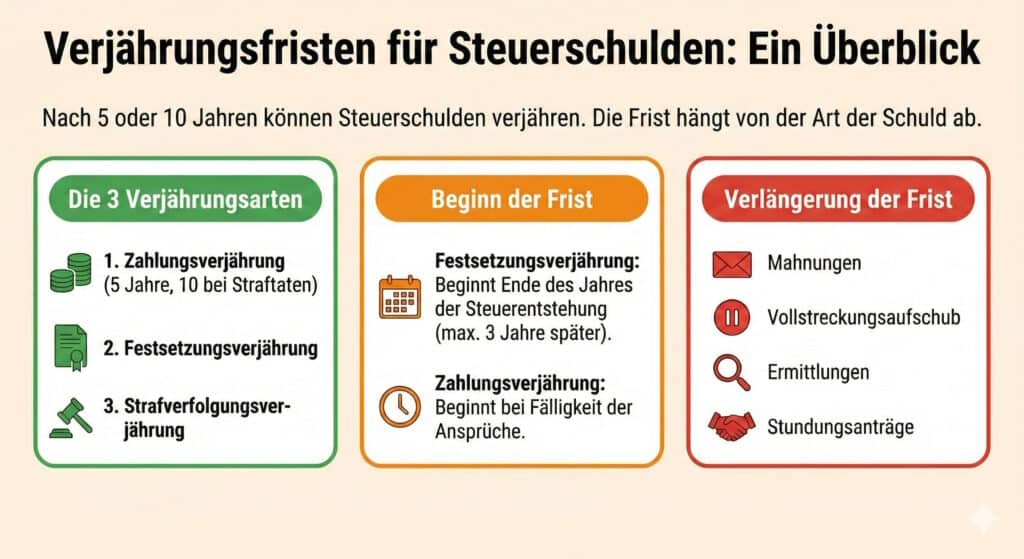

Wichtig ist, dass im Steuerrecht bei Steuerschulden die Verjährungsfrist in drei verschiedene Arten unterteilt ist.

Die Festsetzungsverjährung betrifft die eigentliche Steuererklärung und den Zeitraum, wie lange Finanzämter diese verlangen dürfen. Des Weiteren ist es der Zeitraum, in dem Änderungen am Bescheid möglich sind. Er beträgt in der Regel vier Jahre, kann aber auf zehn Jahre verlängert werden.

Die Strafverfolgungsverjährung bezieht sich auf den Zeitraum, in dem die Verfolgung von Steuerstraftaten durch die Behörden möglich ist. Er liegt zwischen fünf und fünfzehn Jahren. Sind die Ermittlungen abgeschlossen, kann anschließend die Frist für die Zahlungsverjährung einsetzen.

Die Zahlungsverjährung setzt gemäß § 228 AO nach fünf Jahren ein. Bei Steuerstraftaten wie einer Hinterziehung sind es zehn Jahre. Steuerschulden mit einer Verjährung über 30 Jahre kann es beispielsweise dann geben, wenn die Verjährungsfristen durch Verfahren, Ermittlungen oder Insolvenzen unterbrochen werden. Die Zahlungsverjährung gilt sowohl für die Ämter als auch für Steuerschuldner. Es ist also der Zeitraum, in dem Ämter die Ansprüche anbringen und einfordern können.

Nachfolgend haben wir die geltenden Fristen bei Steuerschulden bezüglich der Verjährung in einer Übersicht zusammengefasst:

| Verjährungart | Verjährungsfristen |

|---|---|

| Festsetzungsverjährung | 4 Jahre auf 10 Jahre verlängerbar |

| Strafverfolgungsverjährung | 5 Jahre auf 15 Jahre verlängerbar |

| Zahlungsverjährung | 5 Jahre auf 10 Jahre verlängerbar |

Die Verjährung von Steuerschulden betrifft Umsatzsteuer, Einkommensteuer oder Erbschaftssteuer gleichermaßen. Solange die Steuern über das Finanzamt eingefordert werden können, unterliegen sie den Regelungen der Abgabenordnung.

Mehr Informationen zur Verjährung finden Sie in den folgenden Ratgebern:

Wann beginnt die Verjährungsfrist?

Ab wann bei Steuerschulden die Verjährung beginnt, ist ebenfalls gesetzlich definiert. In § 229 AO ist dazu Folgendes festgelegt:

Die Verjährung beginnt mit Ablauf des Kalenderjahrs, in dem der Anspruch erstmals fällig geworden ist. Sie beginnt jedoch nicht vor Ablauf des Kalenderjahrs, in dem die Festsetzung eines Anspruchs aus dem Steuerschuldverhältnis, ihre Aufhebung, Änderung oder Berichtigung nach § 129 wirksam geworden ist, aus der sich der Anspruch ergibt; eine Steueranmeldung steht einer Steuerfestsetzung gleich.

Grundsätzlich beginnt die Frist also mit dem Ende des Kalenderjahres, in dem die Schulden angefallen sind.

Ein Beispiel für die Zahlungsverjährung:

Der Steuerbescheid ergeht im Juni 2025. Die Frist beginnt am 01. Januar 2026. Ab diesem Zeitpunkt sind fünf Jahre Zeit, die Schulden zu zahlen bzw. sie einfordern zu lassen. Verjährt wären die Ansprüche dann mit dem 01. Januar 2031.

Bei einer Steuerstraftat würde bei diesen Schulden die Verjährung für die Zahlung erst am 01. Januar 2036 eintreten.

Steuerschulden: Unterbrechung der Verjährung

Sind Steuerschulden also immer nach 5 Jahren verjährt? So einfach ist es dann doch nicht. Denn, wie bei anderen Fristen, kann auch bei Steuerschulden die Verjährung durch bestimmte Handlungen unterbrochen oder gehemmt werden. Das bedeutet, auch im Steuerrecht kann sich die Frist dadurch verlängern.

Gehemmt werden kann die Verjährung laut § 230 AO zum Beispiel durch „höhere Gewalt“. Darüber hinaus ist es auch möglich, bei Steuerschulden die Verjährung zu unterbrechen.

Das ist nach § 231 AO bei folgenden Vorgängen der Fall:

- Anspruch wurde geltend gemacht (z. B. durch Mahnung, Titel usw.)

- Vollziehung wurde ausgesetzt, Zahlungsaufschub oder Stundung gewährt

- Sicherheitsleistungen wurden gezahlt

- Vollstreckungsmaßnahme wurden eingeleitet

- Insolvenz wurde angemeldet

- Insolvenzplan oder Schuldenbereinigungsplan

- Restschuldbefreiungsverfahren

- Ermittlungen der Finanzbehörden

Während der Unterbrechung läuft die Verjährung nicht weiter, sondern beginnt dann mit dem 01. Januar des Folgejahres erneut.

Nachfolgend finden Sie die wichtigsten Fristen nochmals grafisch zusammengefasst:

Verjährung der Steuerschulden: Was gilt bei Erbe oder Insolvenz?

Neben der Verjährung an sich kommen bei Steuerschulden auch immer Fragen nach der Vererbbarkeit bzw. zur Erbschaftssteuer auf. Was passiert mit den Steuerschulden bei einem Insolvenzverfahren ist ebenfalls immer wieder Thema. Bei letzterem gilt, dass ein Insolvenzverfahren bei Steuerschulden die Verjährung unterbricht. Das bedeutet, dass in der Regel diese Schulden nicht gemeinsam mit den Insolvenzschulden verjähren.

Allerdings ist es im Einzelfall immer möglich, dass auch Steuerschulden durch eine Restschuldbefreiung erlassen werden können. Das ist jedoch immer spezifisch für den jeweiligen Schuldner. Bei Steuerstraftaten ist das in der Regel auch eher nicht der Fall. Hier gilt, dass die eigentliche Verjährung der Steuerschulden auch bei einer Privatinsolvenz bestehen bleibt.

Achtung auch bei einem Erbe. Steuerschulden können vererbt werden. Schlagen die Erben das Erbe nicht aus, müssen sie für die vorhandenen Schulden einstehen. Für die Ausschlagung gibt es in der Regel eine sechswöchige Frist. Besondere Regelungen in Bezug auf Steuerschulden haben Erben bei der Verjährung nicht zu beachten. Denn es gelten die gleichen Vorgaben wie bei eigenen Steuerschulden auch. Sind Ansprüche zu Lebzeiten des Erblassers verjährt, können sie auch nicht an die Erben übertragen werden. Bei Unsicherheiten sollten sich die Erben immer rechtlich beraten lassen.

Wichtig ist, dass Steuerstraftaten nicht vererbt werden. Erbe treten also nicht an die Stelle des Steuerschuldners und übernehmen dessen Strafe. Wie bereits erwähnt, gelten die Fristen zur Verjährung auch für die Erbschaftssteuer. Hier gibt es ebenfalls keine gesonderten Regelungen.

Infos zu Steuerschulden im Video