FAQ: Was tun, wenn man pleite ist?

Informieren Sie sich, ob Sie Anspruch auf finanzielle Unterstützung (z. B. Bürgergeld) haben. Bezahlen Sie außerdem zunächst Primärschulden, also unter anderem Strom, Heizung und Miete. Unsere Schritt-für-Schritt-Anleitung zeigt Ihnen, was Sie außerdem unternehmen können.

Es gibt keine gesetzlich festgelegte Mindestsumme, um eine Privatinsolvenz anmelden zu können.

In der Regel ja. Es gibt jedoch einige Schulden, die trotz erfolgter Restschuldbefreiung bestehen bleiben. Dazu gehören beispielsweise Geldstrafen.

Inhalt:

Wenn das Geld fehlt: Wann sind Sie pleite?

Es ist ein beängstigendes Gefühl, wenn das Geld am Ende des Monats nicht mehr reicht und Rechnungen liegen bleiben. Doch wann gilt eine Person eigentlich rechtlich als pleite?

Jemand ist pleite, wenn Zahlungsunfähigkeit gemäß § 17 der Insolvenzordnung (InsO) vorliegt. Das ist der Fall, wenn ein Schuldner nicht mehr dazu in der Lage ist, fällige Zahlungspflichten zu erfüllen. Haben Sie also nicht ausreichend Geld übrig, um offene Rechnungen zu bezahlen, dann sind sie pleite.

Eine solche Situation setzt viele Menschen unter Stress und bereitet ihnen Angst. Wenn Sie sich gerade fragen: „Ich bin pleite. Was kann ich tun?“, dann finden Sie im Folgenden wichtige Tipps rund ums richtige Vorgehen – von der Soforthilfe bis zur dauerhaften Schuldenfreiheit.

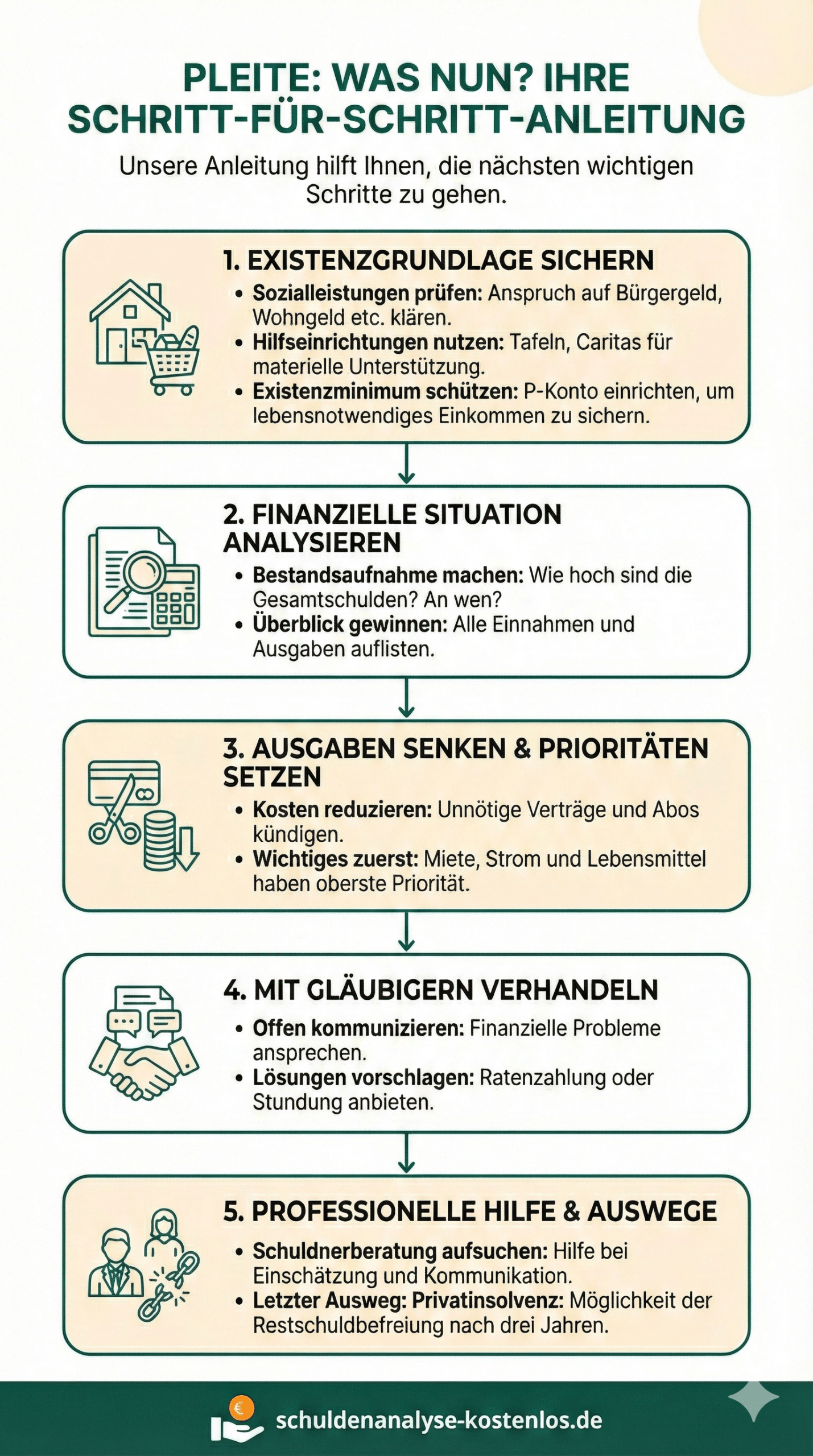

Unsere Checkliste: Das können Sie bei akuten finanziellen Problemen tun!

Ich bin pleite! Was kann ich nun unternehmen? Die folgende Schritt-für-Schritt-Anleitung zeigt Ihnen, welche Vorgehensweise empfehlenswert ist.

Akuthilfe: Kein Geld mehr für Essen – was tun?

Wenn die finanziellen Mittel so erschöpft sind, dass selbst die tägliche Versorgung nicht mehr sichergestellt ist, müssen Sie sofort handeln:

- Existenzsicherung: Suchen Sie umgehend das zuständige Sozialamt oder Jobcenter auf, um Unterstützung (wie Bürgergeld, Sozialhilfe oder Wohngeld) zu beantragen und sich wenigstens das Existenzminimum zu sichern.

- Hilfsorganisationen: Einrichtungen wie die Caritas oder regionale Tafeln bieten praktische Hilfe in Form von Lebensmitteln oder Beratung an.

- Kontoschutz: Wandeln Sie Ihr Girokonto sofort in ein Pfändungsschutzkonto (P-Konto) um, wenn Ihnen eine Kontopfändung droht. Dadurch bleibt Ihnen ein monatlicher Grundfreibetrag erhalten, über den Sie trotz Pfändung verfügen können, um lebensnotwendige Ausgaben zu decken.

Verschaffen Sie sich einen Überblick über Ihre finanzielle Lage

Haben Sie sich, falls nötig, um die Akuthilfe gekümmert, geht es nun in einem nächsten Schritt darum, sich tiefergehend mit Ihrer finanziellen Situation auseinanderzusetzen.

Das ist nicht immer leicht, ist aber zwingend notwendig, wenn Sie etwas an Ihrer Lage ändern möchten.

So gehen Sie am besten vor:

- Bestandsaufnahme: Erstellen Sie eine Liste aller Gläubiger und der jeweiligen Forderungshöhen. Außerdem ist es hilfreich, ein Haushaltsbuch zu führen, um den Überblick zu behalten und weitere Schulden zu vermeiden.

- Ausgaben senken: Kündigen Sie alle Verträge, die nicht zwingend notwendig sind (z. B. Streaming-Dienste, teure Abos).

- Prioritäten setzen: Bezahlen Sie zuerst die sogenannten Primärschulden, um Wohnungslosigkeit oder Energiesperren zu vermeiden – dazu gehören Miete, Strom und Heizung.

Verhandlung mit den Gläubigern: Schulden Rate für Rate abbauen

Sie sind pleite. Was können Sie tun, um Ihre Schulden abzubauen? Wenn Sie ehrlich auf Ihre Gläubiger zugehen, lässt sich häufig eine Lösung finden, mit der beide Seiten einverstanden sind. Welche Möglichkeiten gibt es in diesem Zusammenhang?

- Stundung: Sie bitten den Gläubiger, die Fälligkeit Ihrer Schuld nach hinten zu verschieben. Das verschafft Ihnen kurzfristig Luft, wenn Sie wissen, dass Sie bald wieder über Mittel verfügen.

- Ratenzahlung: Sie schlagen vor, die Gesamtsumme in monatlich leistbaren Teilbeträgen zurückzuzahlen.

- Vergleich: Sie bieten einen einmaligen Betrag an, der unter der Gesamtschuld liegt. Im Gegenzug verzichtet der Gläubiger auf den Rest der Forderung.

Ich bin pleite: Wer hilft mir, wenn ich nicht mehr weiterweiß?

Sind Ihnen die Schulden derartig über den Kopf gewachsen, dass Sie nicht wissen, wo Sie anfangen sollen? Wenn Sie mit Ihrer Situation überfordert sind, empfiehlt es sich, wenn Sie professionelle Hilfe in Anspruch nehmen.

Die Schuldnerberatung unterstützt Sie, wenn Sie pleite sind. Was Sie tun können, auf welche finanziellen Leistungen Sie Anspruch haben, wie Sie mit Ihren Gläubigern verhandeln sollten: All dies und mehr erfahren Sie im Rahmen einer Beratung.

Ansprechpartner sind unter anderem:

- Beratungsstellen Ihrer Stadt oder Gemeinde

- Gemeinnützige Stellen wie z. B. Caritas oder DRK

- Gewerbliche Anbieter

- Entsprechend spezialisierte Anwälte

Letzter Ausweg: Mit der Privatinsolvenz zur Restschuldbefreiung

Ich bin pleite: Was kann ich tun, wenn ich es aus eigener Kraft nicht schaffe, meine Schulden abzubauen? Der letzte Ausweg ist in der Regel die Privatinsolvenz.

Hierbei handelt es sich um ein gerichtliches Verfahren, dessen Ziel die Restschuldbefreiung und damit ein wirtschaftlicher Neuanfang ohne Schulden ist. Die Privatinsolvenz ist für natürliche Personen – also Privatpersonen – gedacht, die keine selbstständige Tätigkeit ausüben.

Das Verfahren läuft kurz zusammengefasst wie folgt ab:

- Versuch einer außergerichtlichen Einigung mit den Gläubigern scheitert

- Anmeldung der Privatinsolvenz

- Versuch einer gerichtlichen Einigung

- Eröffnung des Insolvenzverfahrens mit Verwertung der Insolvenzmasse

- Dreijährige Wohlverhaltensphase, während derer Sie den pfändbaren Teil Ihres Einkommens an den Insolvenzverwalter abtreten

- Restschuldbefreiung

Tipps für Selbstständige & Co.: Das können Sie bei Schulden unternehmen

Meine Firma ist pleite: Was ist zu tun? Wenn Sie als Selbstständiger oder mit einer Firma (z. B. GmbH) zahlungsunfähig sind, gelten besondere Regeln:

Selbstständig und pleite: Was tun?

Sid Sie aktiv selbstständig, ist die Regelinsolvenz das richtige Verfahren für Sie. Diese läuft ähnlich wie die Privatinsolvenz ab und endet mit der Restschuldbefreiung. Unter Umständen können Sie Ihre selbstständige Tätigkeit weiter ausführen. Dies muss jedoch vom Insolvenzverwalter genehmigt werden.

GmbH pleite: Was müssen Sie nun tun?

Geschäftsführer einer juristischen Person (z. B. GmbH) müssen bei Zahlungsunfähigkeit spätestens nach drei Wochen einen Insolvenzantrag stellen. Bei Überschuldung beträgt die Frist sechs Wochen. Eine Verzögerung kann strafbar sein – dabei handelt es sich nämlich um die sogenannte Insolvenzverschleppung. Es folgt die Regelinsolvenz, die entweder mit der Sanierung oder Liquidierung des Unternehmens endet.