FAQ: Pfändungs- und Einziehungsverfügung

Ein öffentlicher Gläubiger (z. B. das Finanzamt oder die Krankenkasse) beschlagnahmt eine Geldforderung, die Sie gegenüber einem Dritten haben. Ein sogenannter Drittschuldner (Ihre Bank oder Ihr Arbeitgeber) wird angewiesen, das gepfändete Geld nicht mehr an Sie auszuzahlen.

Ihre Gültigkeit endet, wenn der Schuldner die zugrunde liegende Forderung vollständig beglichen hat.

Sie haben mehrere Möglichkeiten: die Schulden bezahlen, Einspruch einlegen oder eine Ratenzahlung beantragen. Mehr zur Aufhebung erfahren Sie hier.

Inhalt:

Was ist eine Pfändungs- und Einziehungsverfügung?

Gläubiger haben unter gewissen Voraussetzungen die Möglichkeit, Schuldner zur Zahlung offener Forderungen zu zwingen – das wird auch Zwangsvollstreckung genannt. Eine bekannte Maßnahme ist zum Beispiel die Lohnpfändung.

Weniger bekannt ist in diesem Zusammenhang die Pfändungs- und Einziehungsverfügung. Doch was ist das Besondere daran? Sie ist ein Zwangsvollstreckungsinstrument und ausschließlich öffentliche Gläubiger, also Behörden, setzen diese ein.

Was bedeutet aber nun die Pfändungs- und Einziehungsverfügung genau für Schuldner? Sie vereint zwei rechtliche Schritte:

- Die Pfändung: Damit kommt es zur Beschlagnahmung einer Forderung, die Sie gegenüber einem Dritten haben (z. B. Ihr Guthaben bei einer Bank oder Ihr Lohnanspruch gegen den Arbeitgeber).

- Die Einziehung: Dieser Teil ermächtigt die Behörde, das Geld direkt bei diesem Dritten einzufordern, um damit Ihre Schulden zu begleichen.

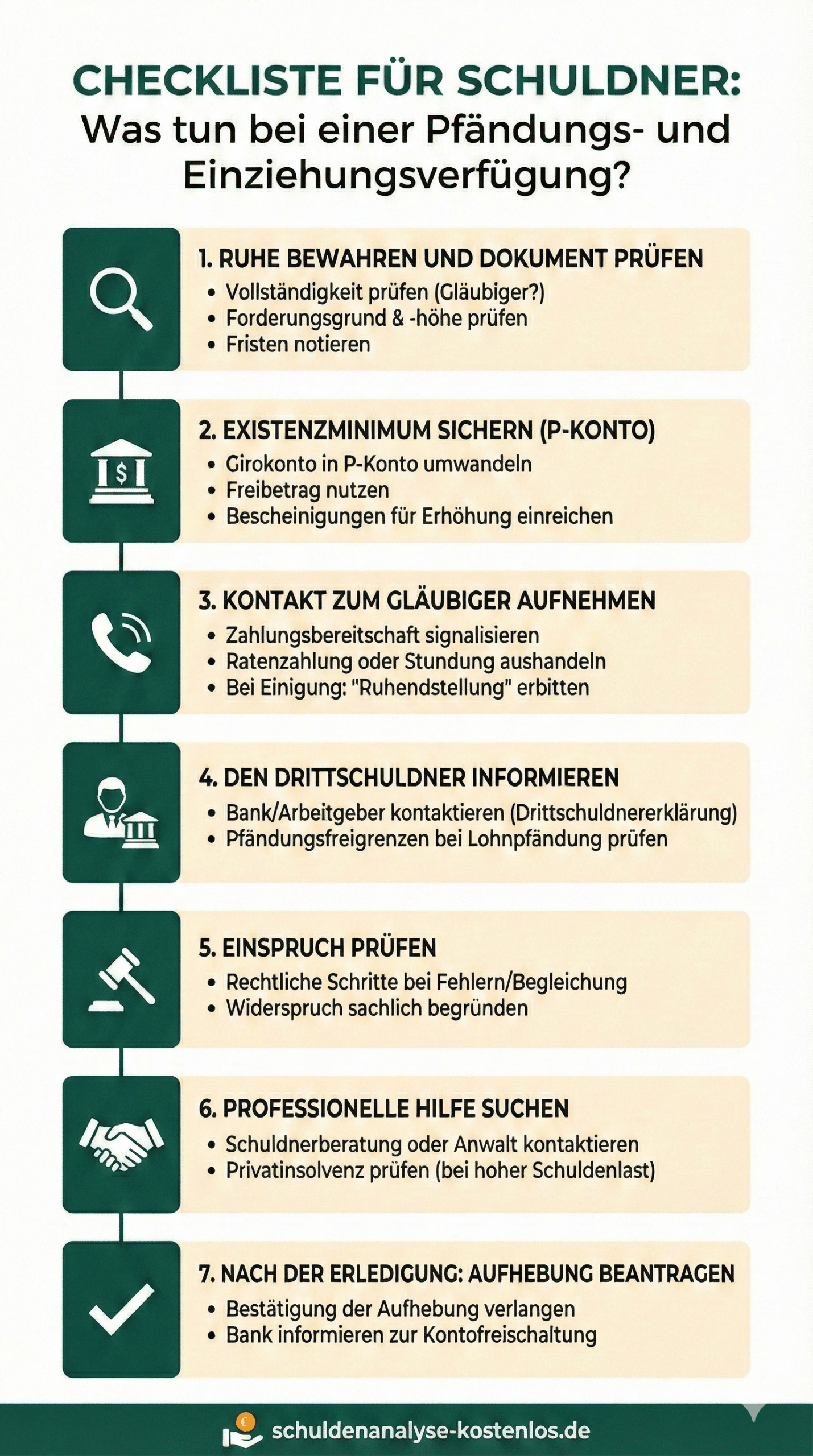

Was können Sie tun bei einer Pfändungs- und Einziehungsverfügung?

Wenn Sie eine Pfändungs- und Einziehungsverfügung erhalten, ist schnelles, aber besonnenes Handeln gefragt. Hier ist eine Checkliste mit den wichtigsten Schritten für Schuldner:

Konto gesperrt oder Lohn weg? Die Wirkung auf Drittschuldner

In der Pfändungs- und Einziehungsverfügung wird ein Drittschuldner angewiesen, kein Geld mehr an Sie auszuzahlen, sondern die Beträge an die Behörde abzuführen. Ein Drittschuldner ist hier eine Person, die Ihnen Geld schuldet – beispielsweise Ihr Arbeitgeber.

- Bei Kontopfändung: Die Bank ist hier der Drittschuldner. Was passiert bei einer Pfändungs- und Einziehungsverfügung? Ihr Konto wird gesperrt. Zusätzlich ist die Bank dazu verpflichtet, eine Drittschuldnererklärung abzugeben, in der sie über Ihr Guthaben Auskunft gibt.

- Bei Lohnpfändung: Ihr Arbeitgeber ist der Drittschuldner. Er muss den pfändbaren Teil Ihres Gehalts berechnen und direkt an das Finanzamt oder die Krankenkasse überweisen.

Gut zu wissen: Die Bank muss bei einer Pfändungs- und Einziehungsverfügung die Drittschuldnererklärung innerhalb einer Frist von zwei Wochen abgeben.

Wer kann eine solche Verfügung erlassen?

Die häufigsten Absender sind öffentliche Stellen, die ausstehende Forderungen ohne gerichtliches Verfahren beitreiben dürfen:

- Eine Pfändungs- und Einziehungsverfügung kann vom Finanzamt ausgestellt werden, wenn Sie Steuerschulden angehäuft haben.

- Des Weiteren können Sie eine Pfändungs- und Einziehungsverfügung vom Hauptzollamt erhalten. Dieses vollstreckt nicht nur für sich selbst (etwa für die Kraftfahrzeugsteuer), sondern auch für andere Stellen, wie etwa die Bundesagentur für Arbeit oder das Bundesverwaltungsamt.

- Bei Beitragsrückständen ist es möglich, dass eine Pfändungs- und Einziehungsverfügung von der Krankenkasse (gesetzlich) ausgestellt wird.

- Zusätzlich müssen Sie eine Pfändungs- und Einziehungsverfügung bei GEZ-Schulden, also offenen Forderungen für den Rundfunkbeitrag, erwarten.

Unterschied zum Pfändungs- und Überweisungsbeschluss einfach erklärt!

Neben der Pfändungs- und Einziehungsverfügung gibt es auch noch den sogenannten Pfändungs- und Überweisungsbeschluss. Beide verfolgen das gleiche Ziel, unterscheiden sich jedoch darin, wer die Pfändung veranlasst und wie der rechtliche Weg dorthin aussieht.

Die folgende Übersicht zeigt den Unterschied zwischen Pfändungs- und Einziehungsverfügung und Überweisungsbeschluss auf:

| Pfändungs- und Einziehungsverfügung | Pfändungs- und Überweisungsbeschluss (PfÜB) | |

|---|---|---|

| Gläubiger | Öffentliche Gläubiger (z. B. Finanzamt, Zoll, Krankenkassen, Kommunen) | Private Gläubiger (z. B. Banken, Vermieter, Versandhäuser, Privatpersonen) |

| Rechtliche Basis | Verwaltungsakt (z. B. nach der Abgabenordnung oder dem Verwaltungsvollstreckungsgesetz) | Zivilprozessordnung (ZPO) |

| Verfahren | Die Behörde stellt sich den Titel selbst aus und erlässt die Verfügung ohne Gericht. | Der Gläubiger muss einen gerichtlichen Titel erwirken und den PfÜB beim Vollstreckungsgericht beantragen. |

| Zustellung | Erfolgt meist direkt durch die Behörde per Post an den Drittschuldner (Bank/Arbeitgeber) | Erfolgt förmlich durch einen Gerichtsvollzieher |

Änderung und Aufhebung der Pfändungs- und Einziehungsverfügung

Es kann im zeitlichen Verlauf zu einer Änderung der Pfändungs- und Einziehungsverfügung kommen. Das bedeutet, dass die Verantwortlichen eine bereits bestehende behördliche Pfändungsmaßnahme in ihrem Inhalt oder Umfang modifizieren.

Sollte die ursprüngliche Verfügung formale oder inhaltliche Fehler aufweisen (z. B. falscher Betrag, falsche Bezeichnung des Drittschuldners), muss die Behörde diese durch eine Änderungsverfügung korrigieren, um die Bestimmtheit des Verwaltungsaktes zu wahren.

In diesem Zusammenhang kann es unter anderem auch zu einer Einschränkung der Pfändungs- und Einziehungsverfügung, etwa durch Finanzamt, Hauptzollamt oder einen anderen Gläubiger, kommen. Dies geschieht beispielsweise, wenn der Schuldner Teilzahlungen geleistet hat und sich der zu pfändende Gesamtbetrag verringert oder Pfändungsfreigrenzen falsch berechnet wurden.

Und was heißt „Die Pfändungs- und Einziehungsverfügung wird aufgehoben“? in einem Schreiben einer Behörde? Es kommt in der Regel zur Aufhebung, wenn der Schuldner die zugrunde liegende Schuld vollständig beglichen hat. Die Pfändung findet dann nicht statt bzw. wird beendet.

Wirkt sich die Pfändungs- und Einziehungsverfügung auf die SCHUFA aus? Diese Frage lässt sich nicht pauschal beantworten. Zwar gibt beispielsweise das Finanzamt keine Informationen an die SCHUFA weiter, allerdings kann es im Falle einer Kontopfändung passieren, dass die Bank entsprechende Daten an die Wirtschaftsauskunftei weiterleitet.