FAQ: Konto überziehen

Es bedeutet, dass Sie mehr Geld ausgeben, als sich als Guthaben auf Ihrem Konto befindet. Es wird zwischen dem vereinbarten Dispokredit und der ungeplanten, geduldeten Überziehung unterschieden. Definitionen beider Begriffe finden Sie hier.

Ja, wenn Sie den vereinbarten Rahmen oder die Duldungsgrenze überschreiten, kann die Bank weitere Auszahlungen verweigern und die Girokarte sperren. Bei dauerhafter Überziehung ohne Ausgleich droht zudem eine Kontosperrung.

Es fallen Sollzinsen an, die bei einer geduldeten Überziehung meist deutlich höher sind als beim vereinbarten Dispokredit. Mehr zur ungeplanten Überziehung in diesem Abschnitt.

Inhalt:

Kontoüberziehung: Bedeutung

Wenn Sie Ihr Konto überziehen, bedeutet dies, dass Sie mehr Geld ausgeben, als sich aktuell als Guthaben auf Ihrem Girokonto befindet.

Rechtlich gesehen machen Sie in diesem Moment Kreditschulden bei der Bank. Diese stellt Ihnen das fehlende Geld vorübergehend zur Verfügung, damit Lastschriften oder Überweisungen trotz fehlender Deckung ausgeführt werden können.

Dabei wird unterschieden zwischen …

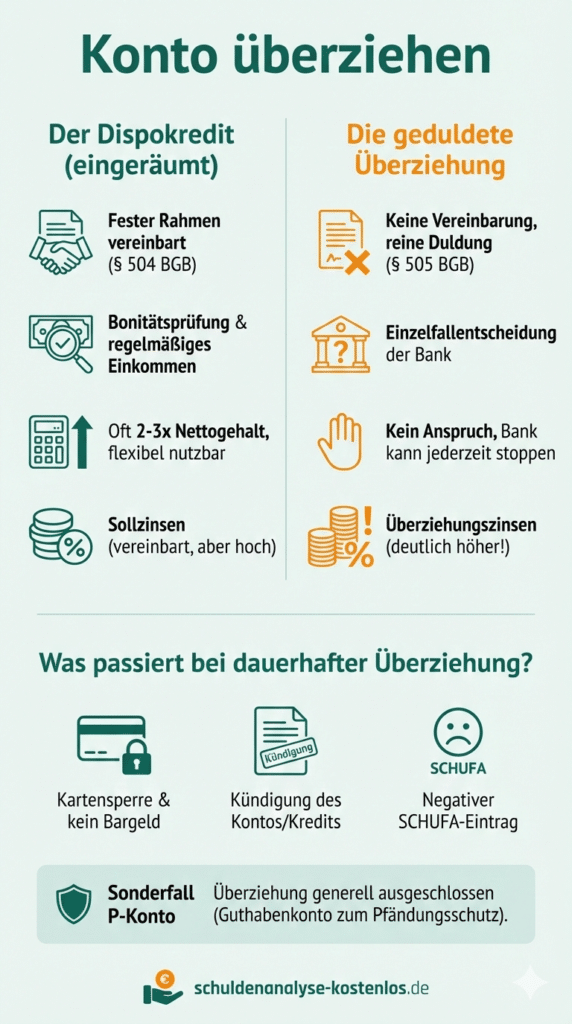

- der eingeräumten Überziehung,

- dem sogenannten Dispokredit,

- und der geduldeten Überziehung, bei der kein fester Rahmen vereinbart wurde.

Das Wichtigste als Infografik zusammengefasst

Kann ich mein Konto mit Dispokredit überziehen

Die meisten Banken bieten ihren Kunden einen Dispositionskredit an. Hierbei handelt es sich um eine eingeräumte Kontoüberziehung gemäß § 504 BGB.

Dabei vereinbaren Sie mit Ihrer Bank einen festen Rahmen, bis zu dem Sie Ihr Konto jederzeit überziehen dürfen. Die Bank prüft dafür in der Regel Ihre Bonität und achtet auf regelmäßige Geldeingänge, wie etwa Ihr Gehalt.

Wenn Sie diesen Rahmen nutzen, müssen Sie keinen gesonderten Kreditantrag stellen. Der Vorteil ist die hohe Flexibilität. Allerdings lassen sich Banken diesen Service durch Zinsen bezahlen. Diese fallen nur für den Betrag und den Zeitraum an, in dem Ihr Konto tatsächlich im Minus ist. Die Bank ist zudem verpflichtet, Sie regelmäßig über die aktuellen Zinssätze und die Kosten zu informieren.

Das Konto überziehen ohne Dispo – das sollten Sie vermeiden

Es ist möglich, ein reguläres Girokonto zu überziehen, auch wenn keine formelle Vereinbarung über einen Dispokredit besteht. In diesem Fall spricht man von einer geduldeten Überziehung nach § 505 BGB. Sie sollten diese Situation jedoch nach Möglichkeit vermeiden, da Banken daraus oft auf finanzielle Schwierigkeiten schließen.

In der Folge verlangt die Bank Überziehungszinsen, die deutlich über den Sätzen eines eingeräumten Dispos liegen. Die Bank ist rechtlich nicht verpflichtet, solche Überziehungen dauerhaft zuzulassen, und wird Sie auffordern, die Schulden zeitnah zu begleichen.

Kommen Sie dieser Aufforderung nicht nach, drohen als Konsequenz die Sperrung oder sogar die Kündigung des Girokontos. Es gibt zudem Kontoarten, bei denen eine Überziehung gänzlich ausgeschlossen ist. Dazu gehört das Basiskonto, das keine Ausgaben über das vorhandene Guthaben hinaus erlaubt.

Wie weit kann ich mein Konto überziehen?

Wie weit Sie Ihr Konto überziehen dürfen, hängt von der individuellen Absprache mit Ihrem Kreditinstitut ab. Bei einem Dispokredit orientiert sich der Rahmen oft an der Höhe Ihrer monatlichen Einkünfte. Üblich ist ein Rahmen vom Zweifachen oder Dreifachen Ihres Netto-Gehalts. Bei einer geduldeten Überziehung gibt es keinen festen Anspruch auf eine bestimmte Summe. Hier entscheidet die Bank von Fall zu Fall, ob Sie Ihr Konto überziehen können. Faktoren wie Ihre bisherige Kontoführung und Ihre Kreditwürdigkeit spielen dabei eine entscheidende Rolle.

Warum kann ich mein Konto nicht überziehen – mögliche Gründe

Es gibt Situationen, in denen die Bank eine Überziehung strikt ablehnt. Dies kann verschiedene Ursachen haben, die meist mit dem Schutz der Bank vor Zahlungsausfällen zusammenhängen.

Häufige Gründe für eine Ablehnung sind:

- Ein negativer Eintrag bei der SCHUFA oder anderen Auskunfteien.

- Das Fehlen regelmäßiger Einkünfte oder ein unregelmäßiger Geldeingang.

- Das Konto wird als reines Guthabenkonto geführt (z. B. für Minderjährige oder als Basiskonto).

- Es liegen bereits Pfändungen auf dem Konto vor.

Kann man ein P-Konto überziehen?

Ein Pfändungsschutzkonto (P-Konto) dient dazu, Ihnen im Falle einer Pfändung das Existenzminimum zu sichern. Ein P-Konto wird grundsätzlich als Guthabenkonto geführt. Das bedeutet, dass Sie diese Art von Konto nicht überziehen dürfen.

Sollten Sie ein bestehendes Konto mit Dispokredit in ein P-Konto umwandeln, wird die Bank den Kreditrahmen meist kündigen oder einfrieren. Das Ziel des P-Kontos ist der Schutz Ihres Geldes vor Gläubigern, und eine Verschuldung durch Zinsen würde diesem Schutzzweck widersprechen. Wenn Sie finanzielle Engpässe haben, ist ein P-Konto daher kein geeignetes Mittel, um kurzfristig an zusätzliches Geld durch Überziehung zu gelangen.

Konto überzogen – was passiert nun?

Wenn Ihr Konto überzogen ist, sollten Sie zeitnah handeln, um die Kosten gering zu halten. Zunächst fallen Überziehungszinsen an, die meist vierteljährlich abgerechnet werden. Wenn Sie das Konto dauerhaft überziehen, ohne dass ein Ausgleich absehbar ist, kann dies weitere Folgen haben.

Mögliche Konsequenzen einer dauerhaften Überziehung sind:

- Die Bank kündigt den Dispokredit oder stellt das gesamte Konto fällig.

- Ihre Girokarte wird eingezogen oder gesperrt, sodass Sie kein Bargeld mehr abheben können.

- Es erfolgt eine Meldung der Kontoüberziehung an die SCHUFA, was Ihre Bonität für zukünftige Verträge verschlechtert.

Falls Sie feststellen, dass Sie den Rückausgleich aus eigener Kraft nicht schaffen, sollten Sie das Gespräch mit Ihrer Bank suchen. Oft lässt sich eine Umschuldung in einen Ratenkredit vereinbaren, der deutlich günstigere Zinsen bietet. Wenn die Schuldenlast zu groß wird, kann eine professionelle Schuldnerberatung Ihnen helfen, einen Plan zur Entschuldung aufzustellen und gegebenenfalls Schritte in Richtung einer Privatinsolvenz nach der Insolvenzordnung zu prüfen.