FAQ: Schulden in der Ehe

Jeder Ehepartner haftet grundsätzlich nur für seine eigenen Schulden, es sei denn, beide haben einen Vertrag gemeinsam unterschrieben oder sie befinden sich in einer Gütergemeinschaft. Eine Ausnahme bilden lediglich Geschäfte des täglichen Lebens, bei denen beide Partner verpflichtet werden können.

Nein, grundsätzlich nicht, es sei denn, sie hat Verträge mitunterzeichnet oder es handelt sich um Geschäfte des täglichen Lebens in einer intakten Ehe.

Auch nach einer Trennung bleiben bestehende Schuldverhältnisse unverändert, sodass beispielsweise gemeinsame Kreditverträge weiterhin beide Partner betreffen. Für neue Schulden, die ein Partner nach der Trennung macht, haftet der andere jedoch nicht mehr, da die Schlüsselgewalt entfällt.

Inhalt:

Wer kommt für die Schulden in der Ehe auf?

Ein wichtiger Grundsatz im deutschen Recht lautet: Jeder Ehepartner haftet für seine eigenen Schulden. Die Ehe führt nicht automatisch dazu, dass Schulden des einen Partners auch vom anderen übernommen werden müssen. Jeder Ehegatte bleibt für sein eigenes Vermögen und seine eigenen Verbindlichkeiten verantwortlich.

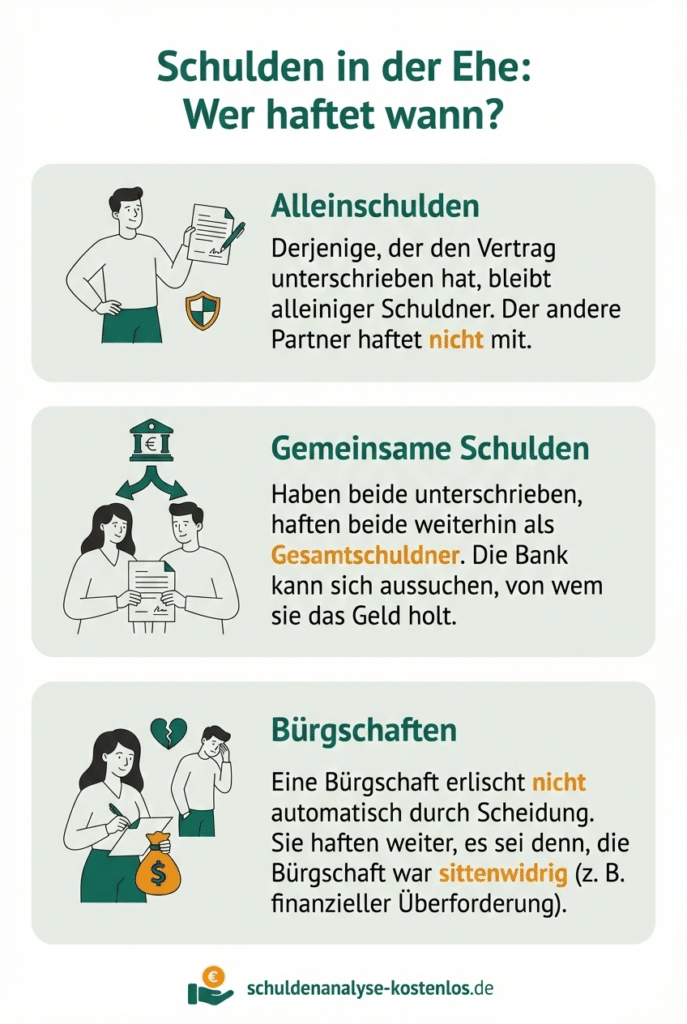

Eine Mithaftung der Schulden in der Ehe entsteht in der Regel nur in diesen Fällen:

- Gemeinsame Verträge: Sie haben einen Vertrag (z. B. Kreditvertrag oder Mietvertrag) gemeinsam unterschrieben.

- Geschäfte zur Deckung des Lebensbedarfs: Hierbei handelt es sich um alltägliche Anschaffungen (Lebensmittel, Kleidung, Strom), die ein Partner tätigt. Diese verpflichten automatisch auch den anderen Partner.

- Bürgschaft: Hat ein Ehepartner für Schulden des anderen eine Bürgschaft übernommen, haftet er im Ernstfall für die Rückzahlung.

Zugewinngemeinschaft und Schulden während der Ehe

Wenn Sie keinen Ehevertrag geschlossen haben, leben Sie automatisch im gesetzlichen Güterstand der Zugewinngemeinschaft. Anders als der Name vermuten lässt, bleiben die Vermögen hier gemäß § 1363 Abs. 2 BGB getrennt. Konkret bedeutet das also:

- Schulden des Ehepartners während der Ehe bleiben allein dessen Schulden.

- Gläubiger Ihres Partners können in der Regel nicht auf Ihr Konto oder Ihr Gehalt zugreifen.

Ein Zugewinnausgleich findet erst am Ende des Güterstands, also im Falle einer Scheidung oder eines Todes, statt. Dabei werden jedoch nur Vermögenszuwächse ausgeglichen, keine Schuldenberge auf den anderen übertragen. Negative Anfangs- oder Endvermögen werden bei der Berechnung allerdings berücksichtigt.

Schulden, die in oder vor der Ehe entstehen, beeinflussen den Zugewinnausgleich bei einer Scheidung. Beispiel: Bringt die Ehefrau Schulden in Höhe von 20.000 Euro mit in die Ehe, hat sie ein negatives Anfangsvermögen. Tilgt sie diese Schulden während der Ehe, wird dies als Vermögenszuwachs gewertet, der beim Zugewinnausgleich berücksichtigt wird.

Schulden in einer Gütergemeinschaft

Die Gütergemeinschaft ist ein seltener Güterstand, der durch einen notariellen Ehevertrag vereinbart werden muss. Hier gelten strengere Regeln. Bei der Gütergemeinschaft gibt es fünf Vermögensmassen, wobei das Gesamtgut das gemeinsame Vermögen beider Eheleute bildet.

- Für Schulden, die das Gesamtgut betreffen, haften beide Ehegatten gemeinsam.

- Gläubiger können hier viel leichter auf das Vermögen beider Partner zugreifen als bei der Zugewinngemeinschaft.

Ehepartner haften in diesem Fall also grundsätzlich gemeinsam für die Schulden, unabhängig davon, wer den Vertrag unterzeichnet hat. Dies umfasst Schulden vor und während der Ehe. Aufgrund der hohen Haftungsrisiken wird dieser Güterstand heute kaum noch empfohlen.

Die Gütertrennung und die Schulden in der Ehe

Eine Gütertrennung wird ebenfalls per Ehevertrag vereinbart und stellt die strikteste Form der vermögensrechtlichen Trennung dar. Grundsätzlich gibt es hierbei keinerlei gemeinsames Vermögen, und bei einer Scheidung findet kein Ausgleich von Gewinnen statt. Jeder Partner haftet ausschließlich für seine eigenen Schulden in der Ehe. Dennoch gibt es auch in diesem Güterstand eine Ausnahme: Für Geschäfte des täglichen Lebens gilt nach § 1357 BGB (Schlüsselgewalt) weiterhin eine Mithaftung, solange die Eheleute nicht getrennt leben.

Der Ehemann macht Schulden in der Ehe: Muss die Ehefrau zahlen?

Nein, die Ehefrau haftet grundsätzlich nicht für Schulden in der Ehe, die vom Ehemann allein gemacht wurden, es sei denn, es handelt sich um Geschäfte zur Deckung des Lebensbedarfs oder sie hat einen Vertrag mitunterschrieben. Aber: Auch wenn die Ehefrau rechtlich nicht haftet, können Schulden des Ehemannes die gemeinsame Lebensführung erheblich belasten. Bei der Beantragung gemeinsamer Kredite oder beim Hauskauf können die Schulden eines Partners die Bonität des Paares beeinträchtigen.

Was passiert mit den Schulden in der Ehe bei einer Trennung?

Eine Trennung oder Scheidung ändert zunächst nichts an den bestehenden Verträgen mit Dritten. Wer genau für die Schulden in der Ehe haftet, hängt also von der vereinbarten Gemeinschaft und der Art der Schulden ab. Folgende Infografik veranschaulicht verschiedene Szenarien.

Tipp: Versuchen Sie bei gemeinsamen Krediten, mit der Bank eine Haftentlassung für einen Partner zu vereinbaren. Banken stimmen dem jedoch oft nur zu, wenn der verbleibende Partner kreditwürdig genug ist oder neue Sicherheiten stellt.

Wer haftet für Schulden, die vor der Ehe entstanden sind?

Schulden, die vor der Ehe entstanden sind, bleiben grundsätzlich beim ursprünglichen Schuldner. Selbst wenn Sie heiraten, werden Sie nicht automatisch für Altschulden Ihres Partners verantwortlich.

Der Gläubiger kann nur den Ehepartner in Anspruch nehmen, der den ursprünglichen Vertrag unterschrieben hat. Die Ehe begründet hier keine Mithaftung.

Ein getrennt lebender Ehemann macht Schulden – was passiert?

Wenn ein getrennt lebender Ehemann Schulden macht, ist die Rechtslage für die Ehefrau meist entspannt. Sobald Sie getrennt leben, entfällt die Wirkung des § 1357 BGB. Das bedeutet:

- Sie haften ab dem Zeitpunkt der Trennung nicht mehr für Geschäfte des täglichen Lebens, die Ihr Partner tätigt.

- Nimmt der Ehemann nach der Trennung Kredite auf oder überzieht sein Konto, ist er für die Schulden verantwortlich.

Informieren Sie Gläubiger oder Banken über die Trennung, um Missverständnisse bei bestehenden Vollmachten oder gemeinsamen Konten zu vermeiden. Kündigen Sie gemeinsame Konten oder wandeln Sie diese in Einzelkonten um.

Was tun bei Überschuldung? Wenn Ihnen die Schulden in der Ehe über den Kopf wachsen, ist der Gang zu einer Schuldnerberatung oder einem Fachanwalt für Insolvenzrecht dringend ratsam. Eine Privatinsolvenz kann der Weg zurück in die Schuldenfreiheit sein – und auch hier gilt: In der Regel muss jeder Partner seinen eigenen Insolvenzantrag stellen.