FAQ: Schulden bei Bezug von Grundsicherung

Nein, in der Regel ist dies nicht der Fall. Das bedeutet: Sie erhalten Sie keine höheren Leistungen, damit Sie Ihre Schulden abbauen können.

Wenn Sie Leistungen der Grundsicherung erhalten, können Sie unter gewissen Voraussetzungen bei Miet- oder Energieschulden ein Darlehen zur Abzahlung der offenen Summe erhalten. Dieses müssen Sie jedoch zurückzahlen.

Hilfe erhalten Sie bei Stellen der Schuldnerberatung und darauf spezialisierten Kanzleien. Mit diesen können Sie Ihre finanzielle Lage überprüfen und Handlungsmöglichkeiten erarbeiten.

Inhalt:

Weiterführende Informationen zum Schuldenabbau mit wenig Geld:

Bei Bezug von Grundsicherung: Schulden bezahlen mit den Leistungen?

Wenn Sie Grundsicherung beziehen und gleichzeitig Schulden haben, stehen Sie oft vor einer doppelten Belastung: finanzielle Knappheit auf der einen Seite, Forderungen von Gläubigern auf der anderen.

Viele Betroffene wissen nicht, welche Rechte sie in dieser Situation haben – und welche Möglichkeiten es gibt, trotz Grundsicherungsbezug mit Schulden umzugehen.

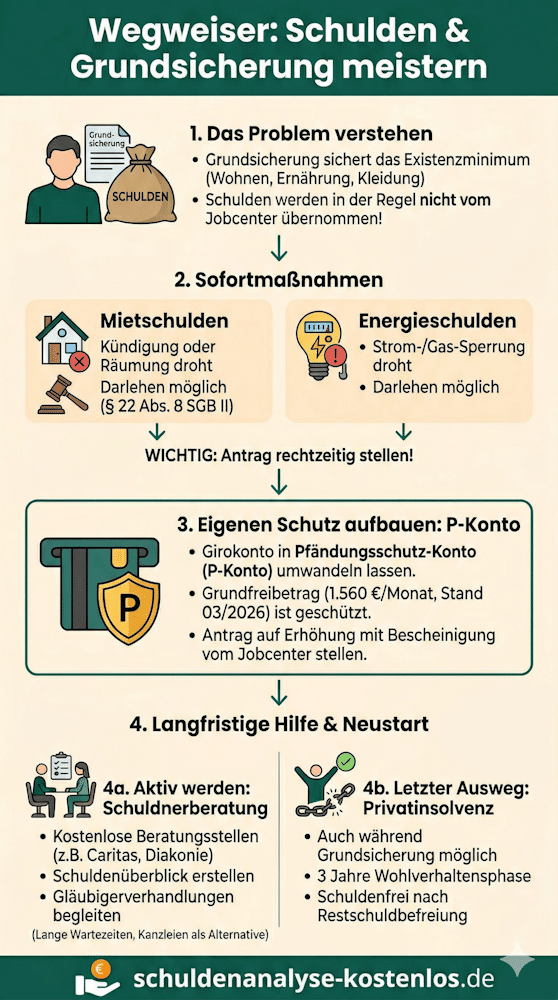

Grundsicherung – also Bürgergeld (SGB II) für Erwerbsfähige oder Grundsicherung im Alter und bei Erwerbsminderung (SGB XII) – soll das Existenzminimum sichern. Sie deckt lediglich Grundbedürfnisse wie Wohnen, Ernährung und Kleidung ab.

Vor diesem Hintergrund können frühere Miet- oder Energieschulden, Ratenkredite oder Forderungen von Krankenkassen schnell zu Zahlungsrückständen führen. Beachten Sie vor diesem Hintergrund Folgendes: Schulden werden bei der Grundsicherung in der Regel nicht vom Jobcenter oder dem Sozialamt übernommen.

Wichtig: Schulden sind kein Grund, Grundsicherung zu verweigern. Wer die Voraussetzungen erfüllt, hat unabhängig von bestehenden Verbindlichkeiten Anspruch auf Leistungen.

Schnelle Übersicht: Was tun, wenn Sie als Empfänger von Grundsicherung Schulden haben?

Werden Schulden bei der Grundsicherung berücksichtigt?

Die Frage, ob Schulden bei der Grundsicherung berücksichtigt werden, können wir wie folgt beantworten:

- Schulden als Ausgabe werden grundsätzlich nicht angerechnet. Das bedeutet: Wer monatlich Schulden tilgt, kann diese Zahlungen nicht als „notwendige Ausgaben“ beim Jobcenter oder Sozialamt geltend machen. Die Grundsicherung berechnet sich aus dem anerkannten Bedarf (Regelsatz und Kosten der Unterkunft), nicht aus individuellen Verbindlichkeiten.

- Schulden zählen auch nicht als Einkommen oder Vermögen – solange sie tatsächlich bestehen. Ein noch offener Kredit wird also nicht so behandelt, als hätte der Betroffene das Geld erhalten.

- Ausnahme: Schonvermögen und Schulden: Wenn Sie trotz Schulden noch Vermögen besitzen, kommt es auf den Einzelfall an. Das Jobcenter prüft, ob das Vermögen eingesetzt werden muss, bevor Leistungen gewährt werden. Schulden können dabei das Vermögen mindern – aber nur, wenn sie tatsächlich fällig und nachweisbar sind.

Können Schulden mit der Grundsicherung bezahlt werden?

Der Regelbedarf deckt grundsätzlich nicht die Rückzahlung von Schulden bei Bezug von Grundsicherung ab. Der monatliche Regelsatz ist für den laufenden Lebensunterhalt gedacht.

Schulden aus der Vergangenheit – etwa offene Handyrechnungen, Kredite oder Überziehungskredite – können nur damit nicht beglichen werden, wenn der Leistungsempfänger das Geld an anderer Stelle einspart. Das Jobcenter ist auch nicht verpflichtet, Schulden zu übernehmen.

Wichtige Ausnahme: Mietschulden und Energieschulden

Bezüglich Schulden bei der Grundsicherung gibt es jedoch wichtige Ausnahmefälle, die Betroffene kennen sollten. Für Mietschulden gelten besondere Regeln. Wenn diese so hoch sind, dass eine Wohnungskündigung oder sogar eine Räumungsklage droht, gewährt das Sozialamt oder das Jobcenter ein Darlehen, um diese Schulden zu begleichen und die Wohnung zu erhalten.

Dies ist kein Zuschuss, sondern wird später in kleinen Raten vom laufenden Bürgergeld abgezogen. Die Voraussetzungen für das Mietschuldendarlehen lauten wie folgt:

- Konkrete Gefahr des Wohnungsverlusts (Kündigung oder Räumungsklage liegt vor)

- Die Übernahme der Schulden muss zur Sicherung der Unterkunft gerechtfertigt sein

- Antrag muss rechtzeitig gestellt werden – am besten sofort nach Erhalt der Kündigung

Ähnliches gilt für Energieschulden: Droht eine Sperrung der Strom- oder Gasversorgung, kann das Jobcenter ebenfalls ein Darlehen gewähren. Auch hier ist schnelles Handeln entscheidend – warten bis zur tatsächlichen Sperrung verschlechtert die Ausgangslage erheblich.

Pfändung bei Bezug von Grundsicherung – Was ist geschützt?

Ein großes Problem für viele Betroffene, die Schulden bei Bezug von Grundsicherung haben: Gläubiger versuchen, mittels Kontopfändung auf das Konto zuzugreifen.

Hier gibt es jedoch einen wichtigen Schutz. Leistungen aus der Grundsicherung – also Bürgergeld oder Sozialhilfe – sind unpfändbar. Ein Gläubiger darf diese Zahlungen nicht pfänden, auch wenn ein Pfändungs- und Überweisungsbeschluss vorliegt.

Dieser Schutz gilt jedoch nicht automatisch. Vielmehr müssen Sie als Betroffener selbst tätig werden. Dazu richten Sie bei Ihrer Bank ein sogenanntes Pfändungsschutzkonto ein. In diesem Fall profitieren Sie automatisch von einem Grundfreibetrag (aktuell 1.590 Euro pro Monat), der vor Pfändung geschützt ist. Bei Bezug von Sozialleistungen kann dieser Freibetrag auf Antrag erhöht werden – das Jobcenter oder das Sozialamt stellt hierfür eine entsprechende Bescheinigung aus.

Beachten Sie: Die Einrichtung des P-Kontos müssen Sie selbst bei der eigenen Bank beantragen. Es genügt, der Bank mitzuteilen, dass Sie das bestehende Girokonto in ein P-Konto umwandeln möchten. Die Bank ist dazu verpflichtet.

Was tun, wenn Schulden bei Bezug von Grundsicherung überhandnehmen?

Wenn Sie Grundsicherung beziehen und gleichzeitig mit Schulden kämpfen, sollten Sie aktiv werden – auch wenn das im ersten Moment oft schwerfallen mag.

Die wichtigste Anlaufstelle ist die kostenlose Schuldenhilfe. In Deutschland gibt es ein flächendeckendes Netz an Beratungsstellen, meist bei:

- Caritas, Diakonie, AWO und anderen Wohlfahrtsverbänden

- Verbraucherzentralen

- Kommunalen Schuldnerberatungsstellen

Dort wird gemeinsam mit den Betroffenen ein Überblick über alle Schulden erstellt, Prioritäten werden gesetzt und Verhandlungen mit Gläubigern können begleitet werden.

Auch das Jobcenter kann beraten – insbesondere, wenn es um Miet- oder Energieschulden geht. Wenn Sie offen kommunizieren und frühzeitig Hilfe suchen, haben Sie mehr Handlungsspielraum als jemand, der abwartet, bis Fristen abgelaufen sind.

Hinweis: Die Wartezeiten bei Schuldnerberatungsstellen können allerdings mehrere Monate betragen. Als Alternative, wenn die Schulden bei Bezug von Grundsicherung zu großen Problemen führen, können Sie sich auch an darauf spezialisierte Kanzleien wenden. Hier kann Ihnen meist schneller geholfen werden.

Privatinsolvenz als letzter Ausweg

Wenn die Schulden so hoch sind, dass eine Rückzahlung realistisch nicht möglich ist, kann die Verbraucherinsolvenz – besser bekannt als Privatinsolvenz – ein sinnvoller Weg sein. Nach einer Wohlverhaltensphase von drei Jahren werden die verbleibenden Schulden erlassen – Sie beginnen danach schuldenfrei.

Auch während des Bezugs von Grundsicherung ist ein Insolvenzverfahren möglich. Die Schuldnerberatung kann diesen Prozess begleiten.