FAQ: Bank sperrt Konto ohne Ankündigung

Das kann verschiedene Gründe haben, wie z. B. eine ungewöhnliche Transaktion, eine dauerhafte Kontoüberziehung oder eine Kontopfändung. Wenden Sie sich umgehend an Ihre Bank und fragen Sie nach einer Begründung.

Ja, in vielen Fällen ist Ihre Bank dazu berechtigt oder sogar verpflichtet, z. B. wenn das Finanzamt wegen Steuerschulden ermittelt.

Bringen Sie zuerst den Grund für die Sperrung in Erfahrung. Handelt es sich um eine Kontopfändung, sollten Sie Ihr Konto umgehend in ein P-Konto umwandeln. Weitere Tipps zum Vorgehen finden Sie hier.

Inhalt:

Für eine sofortige Kontosperrung gibt es verschiedene Gründe

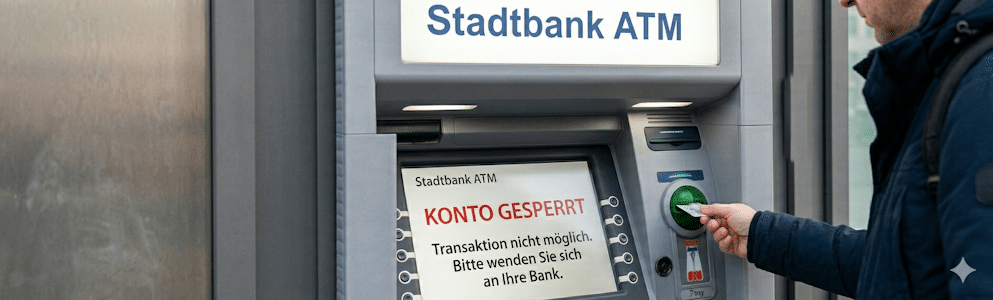

Ist Ihnen das auch schon passiert? Ihre Bank sperrt Ihr Konto ohne irgendeine Ankündigung. Nichts geht mehr, keine Überweisung, keine Abhebung, Ihre Karte wird abgelehnt. Eine solche Kontosperrung ohne Vorwarnung ist für die meisten erst einmal Anlass zur Besorgnis, doch das muss nicht unbedingt der Fall sein. Es ist durchaus möglich, dass die Sperrung gar nicht auf ein Fehlverhalten Ihrerseits zurückzuführen ist, sondern Sie sogar dadurch geschützt werden sollen.

Grundsätzlich gilt: Eine Kontosperrung ohne triftigen Grund ist nicht zulässig. Die Bank muss die Sperre im Bedarfsfall begründen können und sie muss sich dabei am Grundsatz von Treu und Glauben (§ 242 BGB) messen lassen. Vereinfacht ausgedrückt: Eine willkürliche und unfaire Kontosperrung ist unzulässig. Es gibt jedoch durchaus einige Gründe, bei denen Banken sofort und ohne Ankündigung handeln dürfen oder sogar dazu verpflichtet sind.

Dies sind die wichtigsten Gründe für eine Kontosperrung ohne Ankündigung:

- Betrug oder Geldwäscheverdacht: Banken sind nach dem Geldwäschegesetz (GwG) verpflichtet, ungewöhnliche Transaktionsmuster automatisch zu überwachen. Bereits der Verdacht reicht für eine sofortige Sperrung aus.

- Pfändung: Erwirkt ein Gläubiger einen Pfändungs- und Überweisungsbeschluss beim Amtsgericht und stellt ihn der Bank zu, ist diese verpflichtet, das Konto sofort zu sperren, um das vorhandene Guthaben zu sichern. Der Kontobesitzer hat dann vier Wochen Zeit, um das Konto in ein Pfändungsschutzkonto (P-Konto) umzuwandeln, ehe das Geld gepfändet wird.

- Dauerhafte Kontoüberziehung: Wenn Sie den vereinbarten Disporahmen wiederholt überschreiten oder Ihr Konto ohne Dispo ins Minus rutscht, riskieren Sie eine Kontosperrung. In der Regel erhalten Sie von der Bank aber zunächst eine Mahnung, ehe diese Ihr Konto einfriert.

- Behördliche oder gerichtliche Anordnung: Die Staatsanwaltschaft, das Finanzamt oder andere Behörden können eine Kontosperrung anordnen, z. B. im Rahmen strafrechtlicher Ermittlungen oder bei Steuerschulden. Die Bank ist in diesen Fällen zur sofortigen Umsetzung verpflichtet.

- Todesfall: Stirbt ein Kontoinhaber, wird sein Konto bis zur Klärung der Erbfolge gesperrt.

- Ungeklärte Identität: Sind Ihre Identifikationsdaten veraltet oder unvollständig, sperrt die Bank in der Regel Ihr Konto, um Sie vor Identitätsdiebstahl zu schützen. Sobald Sie Ihre Daten aktualisiert haben, wird Ihr Konto wieder freigegeben.

- AGB-Verstöße: Verstoßen Sie gegen die Allgemeinen Geschäftsbedingungen Ihrer Bank, kann auch das unter Umständen zu einer Kontosperrung führen.

Interessant: Die Entscheidung, ein Konto einzufrieren, wird nicht immer von einem Menschen getroffen. KI-Algorithmen sichten Ihre Bankdaten regelmäßig und wenn ihnen dabei eine Ungereimtheit auffällt, veranlassen sie automatisch die Sperrung. Anlass dafür kann bereits eine größere Bargeldeinzahlung oder eine ungewöhnliche Auslandsüberweisung sein. Solche unbegründeten Kontosperrungen sind für den Inhaber sehr ärgerlich, können aber angefochten werden.

Was passiert nach der Kontosperrung ohne Ankündigung?

Mit der Sperrung ist der Zugang zu Ihrem Konto vollständig blockiert. Sie können keine Überweisungen tätigen, keine Daueraufträge abschließen, nicht mehr mit Ihrer Karte zahlen und kein Bargeld abheben. Eingehende Zahlungen – etwa Gehalt oder Sozialleistungen – werden in der Regel ebenfalls eingefroren oder zurück gebucht.

Die Dauer der Sperrung hängt vom Grund ab. Einfache Sicherheitsprüfungen dauern wenige Tage. Bei Geldwäscheverdacht oder behördlichen Ermittlungen können hingegen Wochen oder sogar Monate vergehen. Eine Pfändung bleibt bestehen, bis die Schuld beglichen oder das Konto rechtlich geschützt ist.

Konto eingefroren: Was können Sie tun?

Wurde auch Ihr Konto ohne Ankündigung gesperrt, sollten Sie zunächst den Grund herausfinden. Kontaktieren Sie Ihre Bank unverzüglich und verlangen Sie eine schriftliche Begründung für die Sperrung. Die Bank ist verpflichtet, den Sachverhalt darzulegen. Notieren Sie Datum und Uhrzeit aller Gespräche.

Gehen Sie je nach Situation folgendermaßen vor:

- Liegt ein Pfändungs- und Überweisungsbeschluss vor, sollten Sie Ihr Konto unverzüglich in ein P-Konto umwandeln. Dort ist ein monatlicher Grundfreibetrag automatisch geschützt, damit Sie weiterhin Ihren Lebensunterhalt bestreiten können.

- Verlangt die Bank Belege, z. B. zur Herkunft von Geldeingängen, sollten Sie diese so schnell wie möglich einreichen. Je eher die Bank Klarheit hat, umso eher wird Ihr Konto wieder entsperrt.

- Halten Sie die Sperrung für unrechtmäßig, kann ein Anwalt per einstweiliger Verfügung beim zuständigen Gericht die sofortige Freischaltung durchsetzen. In dringenden Fällen ist das sogar binnen Stunden möglich.

Gut zu wissen: Stehen Sie aufgrund der Sperrung komplett ohne Konto dar, können Sie bei Ihrer Bank ein Basiskonto eröffnen. Darauf haben Sie gemäß dem Zahlungskontengesetz einen gesetzlichen Anspruch, selbst bei laufender Insolvenz oder einer negativen Schufa.