FAQ: Insolvenz – Vorteile und Nachteile

Drei Jahre nach der Insolvenzeröffnung erteilt Ihnen das Gericht die Restschuldbefreiung. Damit sind Sie auch die Schulden los, die während des Verfahrens nicht getilgt werden konnten.

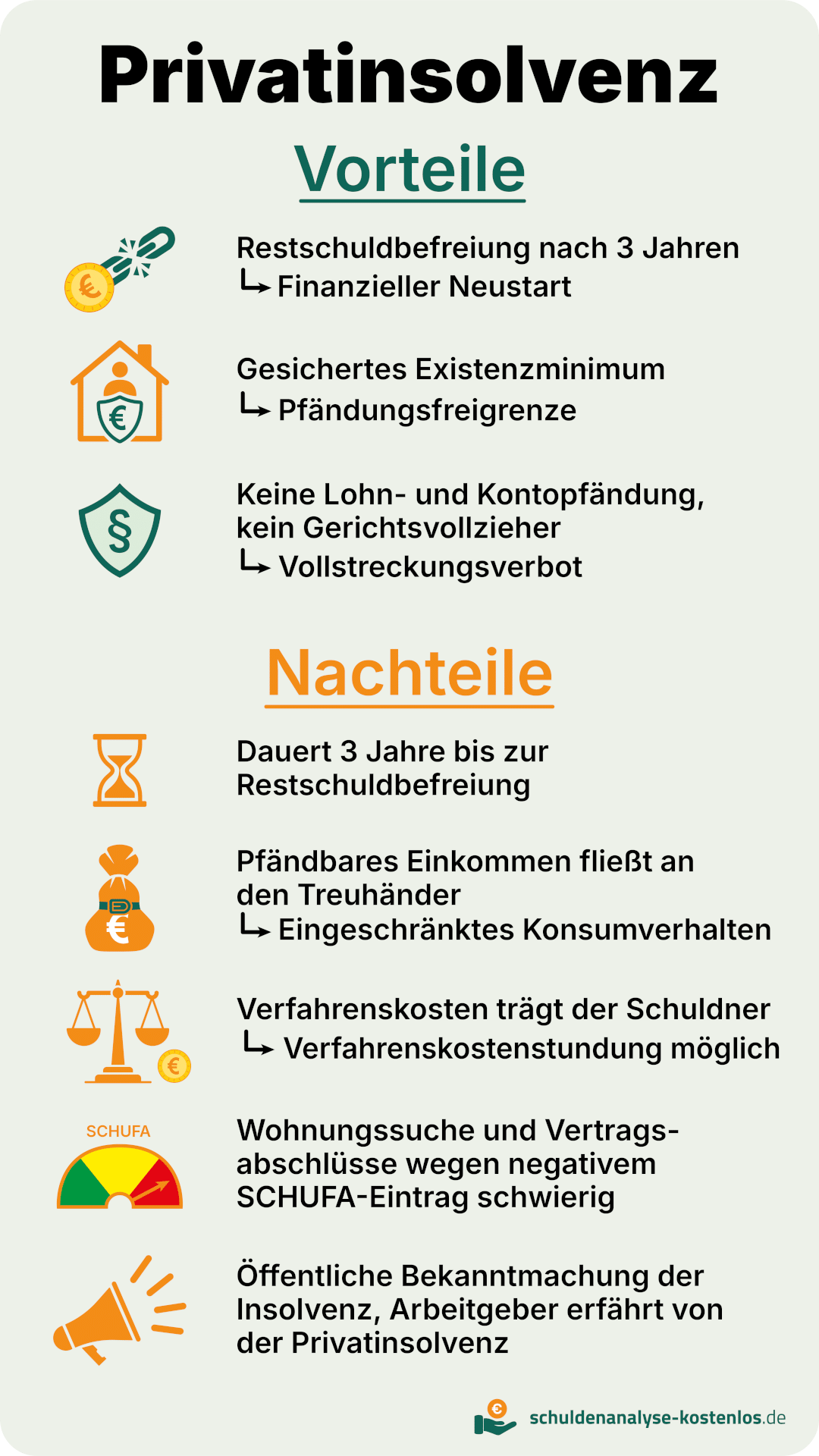

Das Insolvenzgericht veröffentlicht Ihr Insolvenzverfahren, sodass es für jedermann einsehbar ist. Unsere Infografik listet die wichtigsten Vor- und Nachteile der Privatinsolvenz auf.

Eine Privatinsolvenz ist sinnvoll, wenn Sie zahlungsunfähig sind und sich Ihre finanzielle Situation langfristig nicht verbessern wird. Lassen Sie sich von einer Schuldnerberatung oder einem Anwalt beraten.

Die Nachteile einer Privatinsolvenz im Überblick

Inhalt:

Weiterführende Ratgeber über Nachteile der Privatinsolvenz und ähnliche Themen:

Vorteile einer Privatinsolvenz im Überblick

Der größte Vorteil einer Privatinsolvenz ist die Restschuldbefreiung, die das Insolvenzgericht nach drei Jahren erteilt.

Damit sind Sie all jene Schulden los, die vor der Insolvenzeröffnung entstanden sind – auch wenn diese im Laufe des Verfahrens nicht vollständig getilgt wurden.

Sie dürfen die Bezahlung dieser Restschulden verweigern – auch gegenüber jenen Gläubigern, die ihre Forderungen nicht zur Insolvenztabelle angemeldet und damit nicht am Insolvenzverfahren teilgenommen haben.

Darüber hinaus bietet die Privatinsolvenz folgende Vorteile:

- Eine Lohn- oder Kontopfändung ist nach der Insolvenzeröffnung unzulässig. Denn für die Insolvenzgläubiger gilt ein Vollstreckungsverbot.

- Ihr Existenzminimum ist während der Privatinsolvenz gesichert. Während dieser Zeit steht Ihnen der Pfändungsfreibetrag zu.

- Die SCHUFA löscht Einträge zur Erteilung der Restschuldbefreiung bereits nach sechs Monaten.

Infografik: Vor- und Nachteile einer Privatinsolvenz

Privatinsolvenz: Welche Nachteile hat das Verfahren?

Die Aussicht, nach drei Jahren völlig schuldenfrei zu sein, klingt verlockend, hat aber auch einen Haken. Denn die Privatinsolvenz bringt folgende Nachteile mit sich:

- Dauer des Insolvenzverfahrens: Sie müssen Ihren Lebensstil für drei Jahre umstellen und Ihr Konsumverhalten ändern. Das kann sehr belastend sein, sodass Sie ein gutes Durchhaltevermögen brauchen. Und viel Disziplin, weil Sie keine neuen Schulden machen sollten.

- Gehaltsabtretung: Sie müssen drei Jahre lang den pfändbaren Anteil Ihres Lohns an den Treuhänder abtreten. Wenn Sie mehr als 1.559,99 € verdienen, fließt ein Teil des darüber hinausgehenden Einkommens an ihn. Dadurch erfährt Ihr Arbeitgeber von der Privatinsolvenz, weil er den pfändbaren Lohnanteil an den Treuhänder abführen muss.

- Pfändbares Vermögen als Insolvenzmasse: Die Privatinsolvenz bringt große Nachteile für Ihre Vermögenssituation mit sich. Autos, Immobilien, Schmuck und andere wertvolle Dinge sind während dieser Zeit pfändbar. Diese Gegenstände fallen in die Insolvenzmasse – sie werden vom Insolvenzverwalter verwertet und zur Schuldentilgung verwendet.

- Kreditunwürdigkeit: Die SCHUFA speichert Ihre Privatinsolvenz, was immense Nachteile für Ihre Teilnahme am Geschäftsverkehr mit sich bringt. Denn Sie können z. B. keinen neuen Mietvertrag abschließen.

- Auflagen in der Privatinsolvenz: Sie müssen u. a. arbeiten gehen oder sich zumindest nachweislich regelmäßig bewerben. Wenn Sie Ihre Obliegenheiten nicht erfüllen, kann das Insolvenzgericht die Restschuldbefreiung versagen. Die Insolvenz ist damit gescheitert, aber die Verfahrenskosten müssen Sie trotzdem bezahlen.

- Verfahrenskosten: Für die – meist vierstelligen – Kosten der Privatinsolvenz müssen Sie aufkommen. Sie können zwar eine Verfahrenskostenstundung beantragen. Allerdings prüft das Insolvenzgericht bis zu vier Jahre lang, ob Sie diese Kosten nicht doch zurückzahlen können.

- Veröffentlichung der Privatinsolvenz: Das Insolvenzgericht veröffentlicht Ihre Privatinsolvenz in den Insolvenzbekanntmachungen, die online für jedermann einsehbar sind.

Restschuldbefreiung gilt nicht für alle Schulden

Auch die Restschuldbefreiung nach der Privatinsolvenz hat einige Nachteile, denn sie gilt nicht für alle Schulden. Folgende Verbindlichkeiten sind laut § 302 InsO von diesem Schuldenerlass ausgenommen:

- Schadensersatzansprüche und andere Forderungen, die Sie wegen einer vorsätzlich begangenen unerlaubten Handlung bezahlen müssen

- vorsätzlich und pflichtwidrig nicht beglichene Unterhaltsschulden

- Steuerschulden, wenn diese auf einer Steuerhinterziehung beruhen und wenn Sie wegen dieser Straftat verurteilt wurden

- Geldstrafen, Geldbußen, Ordnungsgelder und Zwangsgelder

- Verbindlichkeiten aus einem zinslosen Darlehen, die Ihnen zur Begleichung der Verfahrenskosten gewährt wurde

Neue Schulden, die Sie erst nach der Eröffnung Ihrer Privatinsolvenz gemacht haben, sind nicht Gegenstand des Verfahrens und fallen damit ebenfalls nicht unter die Restschuldbefreiung.

Privatinsolvenz und ihre Nachteile für den Arbeitgeber

Auch für den Arbeitgeber bringt Ihre Privatinsolvenz einige Nachteile mit sich. Er wird zum Drittschuldner, weil Sie Ihren pfändbaren Lohnanteil für drei Jahre ab Insolvenzeröffnung an den Treuhänder abtreten.

Für den Arbeitgeber ist das mit einem erheblichen Mehraufwand und einem gewissen Haftungsrisiko verbunden. Er ist dafür verantwortlich, die pfändbaren und die unpfändbaren Beträge des Lohns korrekt zu berechnen und den pfändbaren Anteil Ihres Arbeitseinkommens direkt an den Treuhänder zu überweisen.